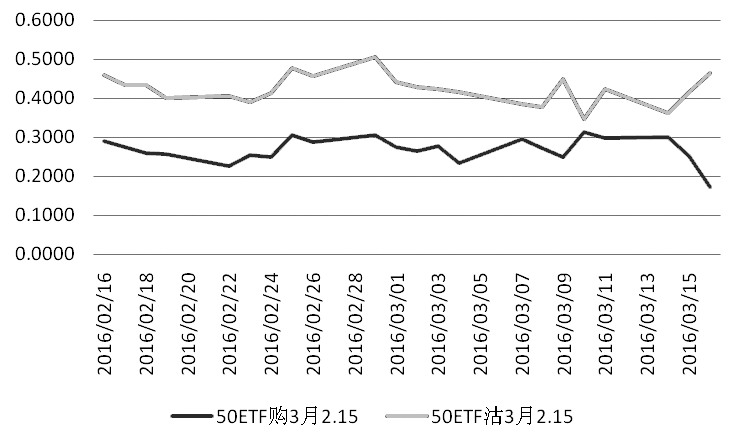

������A���г�������ֽ������г������˷ֻ����������ԡ����гɽ���С���½���ȫ��ɽ����4233��Ԫ�������Ͽ����������С��ƽ�(1267.50, 37.70, 3.07%)����֤50�����ɡ����ء���Ͱ�ĸST������������ǣ�������������ȫ���µ�����ָ���棬��Ȩ�عɻ�������Ӱ�죬��֤50��ָ�ڻ�IH1603��Լ�߿����ߺ����б���ƽ�ȣ����̼�2105.4�㣬�Ƿ�Ϊ1.48%������ǿ��IF1603��IC1603���ƣ���ָ��ˮ30.7�㡣��ָ��ˮ�̶�������Ҫ�������ֻ�ָ���Ƿ�������ָ�Ƿ�������﷽�棬��֤50ETFҲ�����̳�ߺ��ָ�λ�������ƣ�β�̱�����2.135���Ƿ�1.76%�� ������Ȩ�г��ɽ���С�����ӣ�ȫ���ۼƳɽ�283589����Ȩ��Լ������һ����������37146�š����У��Ϲ���Ȩ�ɽ�153548�ţ�����һ����������16715�ţ��Ϲ���Ȩ�ɽ�130041�ţ�����һ����������20431�š��ճɽ���PCR����0.85����һ������Ϊ0.80�����ű����۸������Ϲ�����λ�Գ��������ӡ��ֲַ��棬��֤vix.shtml" target="_blank" class="relatedlink">50ETF��Ȩ�ֲ�������6424�ţ���659468�š� ������Ȼ����ʲ��۸��������ǣ����Ϲ���Ȩ�۸������е����������Ϲ���Ȩ���������ʴ���½����Ϲ���Ȩ�۸�����µ���������������Ȩ�۸���ǵ���������ƽֵ��Ȩ���棬3��ƽֵ�Ϲ���Լ��50ETF��3��2.15�����̱�0.0155������26.02%��3��ƽֵ�Ϲ���Լ��50ETF��3��2.15�����̱�0.0660���µ�19.02%��ƽֵ�Ϲ���Ȩ�������ƽֵ�Ϲ���Ȩ�۸����г���������ƫ��Ϊ���� ����![]() ����ͼΪ3����Ȩ�������������� �Ӳ�����ά�ȿ���ƽֵ�Ϲ���Ȩ���������ʴ���µ�����ƽֵ�Ϲ���Ȩ�����������������ǣ����߲�������50ETF��3��2.15����Ȩ������������Ϊ17.14%����ǰһ�������µ���5���ٷֵ㡣��50ETF��3��2.15����Ȩ������������Ϊ46.36%�����ӽ�8���ٷֵ㡣 �����ۺ���������ָ֤����������ƫ�������ɷֻ����ء�ȫ�����������ά��Ԥ���½����������лص���Ҫ������Ȩ���������ʴ���ߵ͵ı����£�Ͷ����ǰ�ڵ������Ϲ���Ȩ���Կ��ʵ�ƽ���볡����Ȩ���Է��棬Ϊ������������з��գ����鹹�����д�ֱ�۲���ԡ������ߵ�λ�������ڻ���

|