|

����/�� ֪��/��Դ ��ˮ��ѧԺ/����

����

Long Gamma Tradeͨ������ATM Call/Putͬʱ��Underling�Գ��Delta����ȷ����������Underling��α䶯���ɻ�������棬��ʵ��ʱ����Vega��risk���Ǻܴ���û�жԳ��Vega�ķ����أ�

���һ�������������Ҫ�ʵ�����ζԳ�÷�����Long Gamma��������������Ǹ���ѧ�ʣ���������vega�Գ���ѡ�

����

ȷʵ�ǿ����������������ۼ۸����ϻ������±仯�������������� ��Ȩ��ϲ��ԣ��۸��ķ����������أ���ֻ�벨���ķ�����ء�

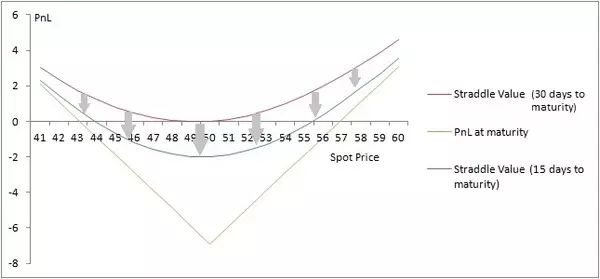

һ�� Straddle�;߱�������ԣ�һ���۸�����Ƚϴ�IJ������ǻḡӯ�ģ�����Ϊ����һ���� Straddle ͨ��delta��������Ϊ0������ζ���������Ҫ�����Ʋ���۸�仯�����أ���Ҫ��delta����Ϊ0��

ATM Call/Put ����ӵ����Gamma�ģ�Call ����Delta��Put �Ǹ�Delta������һ��Delta=0 �ĸ�Gamma�������ȫ���ܵġ�

�����������Ȩ�۸�����ز�����Underlying�ı仯��������Vega��Theta�����������棬��Щ���Ǻܹؼ��ġ�

һ��DeltaΪ0�ĸ�Gamma����������������Theta��ӳ��Time Decay�����⣬Ҳ������ʱ�����ܡ��۸�����ǹ�ϵ��������Ȩÿ���ֵ����һ��ʱ�������û�з����ܴ�ļ۸��Ļ����ͻ�������ԣ�����һ���ļ۸������Ҫ�д���������ನ���ʵİ취��Ψһ��ͬ����Delta=0��������һ����ˡ�

Theta �������ƻ��ڣ�һ�����Gamma��Delta���Բ������������Ų�С��Vega�����������ʿ�ʼ�½���ʱ��Vega��������ʧҲ���ɺ��ԣ������������һ��ʼû�п��ǵ��ġ�

�д����������Զ�ں�Լ����ΪԶ�ں�Լ��vega�����gamma���С��������ӣ�������һ����gamma���ܻ�ȡ����ͷ���vegaƫ���ԡ�

���˵���ǶԵģ�ȷʵԶ�ڵ�vega/gamma�Ȼ����һЩ��

Զ�ڵĺ�Լ�и�С��gamma��ͬʱ�����и����vega��

�����������⣬��������һ��û�����Ӿ�Ҫ���ڵ�ĩ����Ȩ���������º�ŵ��ڵ���Ȩ������ĩ����Ȩ��˵����Ȩ�Ƿ��м�ֵ����ֵ������ȫȡ���ڼ۸����ڵı仯������gamma�Ǿ��ޱȵģ���������vega�Ѿ��������ء�����һ��Զ����Ȩ��˵���۸����ڵı仯Ӱ�첻�������ʶ�����Ȩ�۸�Ļ�������������ӡ�

�ʶ�����������Զ�ڵ���Ȩ����������ʧһ��gamma������£���vega����������Ͽ������vega���µ�ʹ������ͷ��������

����������и����⣬��Ȩ������������Ҳ�������ṹ�ġ�

��ԭ���ڻ���Ȩ����

ʮ�·ݵ��ڵ�������Լ������������֮��IJ�Ҳ���ڲ����ģ�����ζ�����Զ�ڲ����ʱ��������ڲ����ʱ�ǿ������£�����Գ������⡣

�����ʵ����ṹҲ����ڲ��ȶ��ԣ�������ղ��ܺ��ԡ�

����IJƱ���ʱ���ڵIJ��������������������û�вƱ��������ʵ�Ӱ��û��ô���Ʊ���غ�IV�ġ���ˮ��״̬Ѹ������Ϊ����ˮ��״̬������ͷ�绹�ǻ��Ǯ�ġ��������ֿ��ڶԳ�vega�ķ������������ģ�������ȫ���õģ���

Ҳ����˵�����������Ҫ�IJƱ��۸�����Զ���Ʊ��µ���Ȩȥ�Գ�vega�Ļ����Dz�����Ը�ġ����ϲ�����ڱ�����Ҷ�֪���вƱ��ģ�û����Ϣ���ƣ� �г�����Ч��ƽ�ġ�

���ԣ��ص���ʵ�У�����Ҫ��delta=0��Long Gamma���ԣ�����ȫ���ܵġ�����Ҫ��ðvega�����ܴ��ڣ���theta����Ȼ���ڣ��ķ����Dz����ܵġ�

��������֮·����������˼�����ף���Ҫ��ð�۸���գ������жϣ����г������ػز�����ˢǮ��������ȫ���ܵġ������������������Dz��Եģ��������ϸ���Խ�ķ������еġ���������뵽����ɶ�Ļ������Ծ��뿪��ҳ��

���ּ�����������Ȩ�������ǵ�ʵ������֮ΪGamma Scalping������Ȩ��˾���ǵľ���̸֮��

��һ��������ǻ��µ�������������Լ�����

�����������ͷ�ɶ�ͷ�����������֣��ص�ԭ�����һ��

�������������һ������ͷ��ˢ���ճ����̲�ס��ʼˢ����Ȧ

���ģ������Dz���������

����ͬʱ��ATM Put/Call ��Deltaߣ��0���ҵ��������ڵ�һ������¿��Կ���Ǯ��ô���ˣ����þ�������ͻȻ����ȥ��ʱ������һ���DZ����ġ�����ĥ�˵��Dz����۸�����ԭ�㣬�������߳�һ�����飬������ϲ�����ø������Dz����ʵ�ʱ�����ջ�ȥ�ˡ����������Ĵ�����䣬���Dz�Ҫ����Ϊ�á�

���������һ������ͷ�������������������쿴theta���һ���Ե����Ǯ�����˾�������Ȩ���˶����ڷ������̸��Щ����һ�������飬������������ij嶯��

��ͼ����ĵ�һ���̼�ͷ1�Ĺ����Ǽ۸����ǣ�����ӯ����2��������ʵ������һ�Ρ���ͷ3�ǰ�����ϲ����������ѡ�����ʽ���Ȼ��ţ�4���г��������˻����ð�Сʱ��

�����

��Ȩ��˾�������ನ���ʵ���ȷ������ʲô�����أ�

�������ڰ�ϣ����ĸ��Ҫ���ɾ�ֹ�����֣�����һ����̬�Ĺ��̡�ϣ����ĸ��һ�����ض���Ȩ�۸�Ӱ��Ķ�������������仯���ǻᷢ���仯�ġ�

��������ͼ�й���1��˵����������һ�� delta=0 ��Straddleʱ������������ӯ���ģ���Ϊ�۸��߳������ˣ���ʱ��Call Ǯ�ˣ���Put��Ǯ�ˡ���Ϊ��Ķ�����ֵ��Ȩ��Call ���ӽӽ��������ʱ�̣�Put Խ��ԽԶ�������ﵽ���ٿ�Ҳ��������ȥ���ľ��磬����Call��Ǯһ������Put��Ǯ��

���ʱ��� delta������0�ˣ�����һ����ֵ��call��delta����put��delta����ֵ���С����ƫ�뵽һ���̶ȵ�ʱ������Ҫ���µ���delta=0,�м���ѡ��һ����ƽ�����ֵ�call���൱��call��ֹӯ����һ�ְ취�ǹ�������put���������ֻ���

��һ�ֳ�Ϊ��������ƽ��delta���ڶ��ַ�����Ϊ��������ƽ��delta��

��ʱ��չ��2����һ�ּ�����ƽ��delta���������ڸߴ�ƽ����call����ʱ��delta�ֳɸ����ˣ��������Щcall����������ڶ���������ƽ��delta������ʱ�����put�������յ��ֻ��Ѿ�ӯ���ˣ������ͨ��ƽ�����ǻ�����������ʹ��������ƽ�ⷨƽ��delta��

ԭ����һֱ����delta=0���������Ǽ��ֻ������֣���Ȩ�����ֻ���

��չ��3��ʱ�������һֱ�DZ������ַ����Ļ���1����ʱ��Ŀ�ͷͷ���Ѿ������ķᣬ��ʱ���delta�Ǹ��ģ����������ӣ�Ҫô�����˽���ⲿ������delta=0��Ҫô�û���Щcall��

�����ػ����ڵ�4��ʱ�������Ѿ������Ĵθ������ˡ�

Ϊʲôһ���Ǹ�������

���Dz����������������������ģ���Ϊ����״̬1�����ǵ���delta=0����������ǵ�����ȥ�ˣ���������ͷ�绹�Ǽ�������ӯ���ģ���ʱ�Ϳ��Կ��ǡ�

������Ҫ����������������������������ʲôdelta gamma vega theta

Ҳ����˵��Ҫô�۸��������������������Dz���ͨ��dynamic delta hedging�������������۸����ǵ�ʱ��delta>0,��Ҫ�ա����۸��µ���ʱ��delta

|