��ǰ��֪1��ԭ��������Reddit��Ȩ����AlphaGiveth��ȫ�������ɱ��˷��룬�������ף�����ת����ע�������� 2������Ҳ����Ȩ���֣�������������ȷ�Բ�����֤�� 3��Reddit������һ�������������̳�������漰�������棬���Ӱ��Wall Street Bets������ȥ��²˷�ɱ�����ֵ���������Ϸ��վ���¼��� 4����ָ��Ŀǰ��Ȼ�ڸ���֮�У���ֹ������ԭ�����Ѿ�������13�£����빤�����ϴ�����ȡÿ�췭��һ���½ڡ� 5��������Ȩ���������ͬ��������ʽ��Ȩ������ǰ����Ȩ���������ɵĸ�����Ȩ�dz��ḻ�ȵȣ��ܶྭ������ͨ�ĵ�Ҳ������ȫ�հᡣ 6����һ�¼������½ڣ����ע�ҵ�ר����

ǰ��

�������Ƚ�����Skew��ʲô��Ȼ���������������Skew�������ӡ������������SkewҲ��������ͬ��Ȩ�۵��Ϲ����Ϲ�����ζ��۵ģ�Ϊ����ʱ�Ϲ���һЩ����ʱ�Ϲ���һЩ����Ҫ��ס��Skew��������Ӧδ���ɼ۷ֲ���Ԥ�ڡ� ��һ�ڣ�һЩ�������� ������������ijֻ��Ʊ�ر�����̬�ֲ�ͼ��

![]()

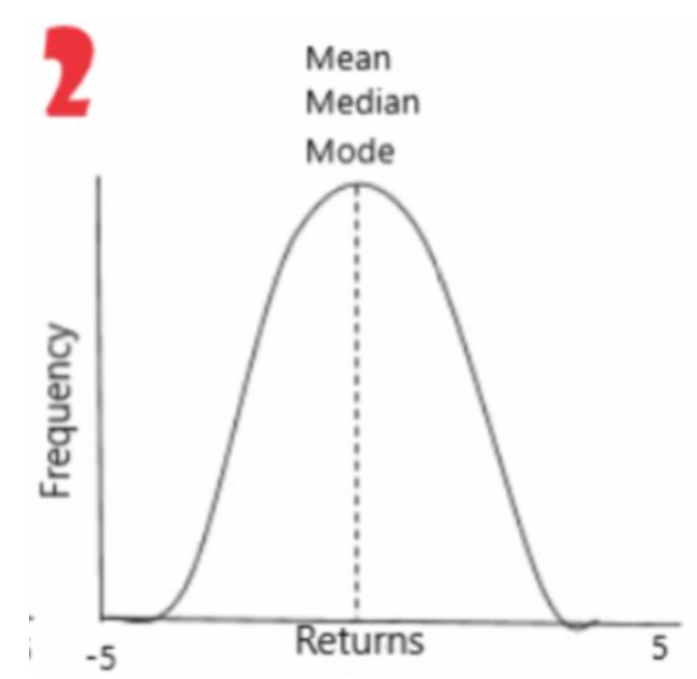

���ǿ��Կ�������ֻ��Ʊ����Ļر���0%��Ȼ�������Ǻʹ���ļ�����һ���ģ�ͼ�б�ʾ����5%���µ�5%�ĸ���һ�������dz�֮Ϊ����̬�ֲ������������ijֻ��Ʊ��ȥ10��ر��ķֲ�ͼ�����ǿ��Եõ��������ۣ� 1����ʱ��ɼ۲��Dz�����

2�����������ĸ���һ���� �������ܼ�����ʵ�й�Ʊ�Ļر��ֲ��������ģ�

![]()

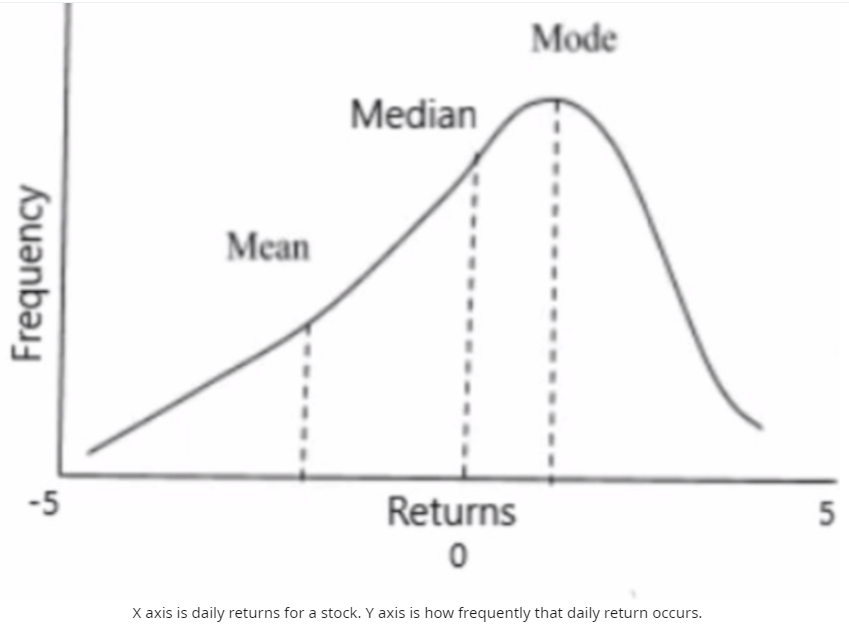

Ҳ����˵��ʵ�й�Ʊ���кܶ�����С�ǣ���һЩ��С����������Ŀ�����Զ���ڴ��ǡ��ɴˣ�����˵��Ʊ�Ļر��ֲ�����ƫ�ȣ�Skew���ġ� һ������ƫ�ȵķֲ�ͼ��һ���dz�β�ģ�������ǿ���������ͼ���������ij�β��0ֵ�����Ƕˣ�������dz�֮Ϊ��ƫ�ȷֲ��� �ڶ��ڣ���Ȩ���������SkewӰ��

��������֪����ijֻ��Ʊ�Ļر��ֲ�ͼ�Ǿ��и�ƫ�ȵģ���ô��ֻ��Ʊ��Ӧ���Ϲ����Ϲ���ȨӦ����ζ����أ���ס����Ȩ�Ķ��۷�ӳ�˹ɼ�δ���ķֲ��� ����Ӧ�ÿ����Ϲ����Ϲ�������Ϊ��ֻ��Ʊ�����з��ո�����Ȩ�е�Skewָ�귴Ӧ����ֵ�Ϲ����Ϲ���Ȩ��������ֵ����ֱ�۵ķ�ӳ�˲�ͬ�۸�Ĺ����ϵ�� �ٸ����ӣ� ijֻ�ɼ�Ϊ90Ԫ�Ĺ�Ʊ�����ǹ۲���ֵ�̶���ͬ����Ȩ��Լ��100Ԫ���Ϲ���Ȩ����Ӧ����40%����80Ԫ���Ϲ���Ȩ����Ӧ����60%�� �г��д�����˳��ж�ͷ�������жԳ��µ����յ��������һ��������Ϲ���Ȩ�Ĺ�С����������۸��ߡ� �����������е������������������������500��Ȩ������ȫ���綼�����࣬��ô������Ҫ�����Գ����з����أ����͵����ϻ���ȴ��ʽ��ڷ���������500���Ϲ���Ȩ���������Ϲ���Ȩ����ᵼ�¶��Ϲ���Ȩ��������������Ϲ���Ȩ�Ĺ�ӦҲ������������Ϊָ��Ҳ���д�ʱ��С�ǣ�ż���������������������Ը��Ϊ�˱����Լ�����ż��������˺�����Ǯ���뱣�ա� �����������۲�Skew���������ǣ�

1���۲��г���Ϊδ���ɼ�����ܵ�����

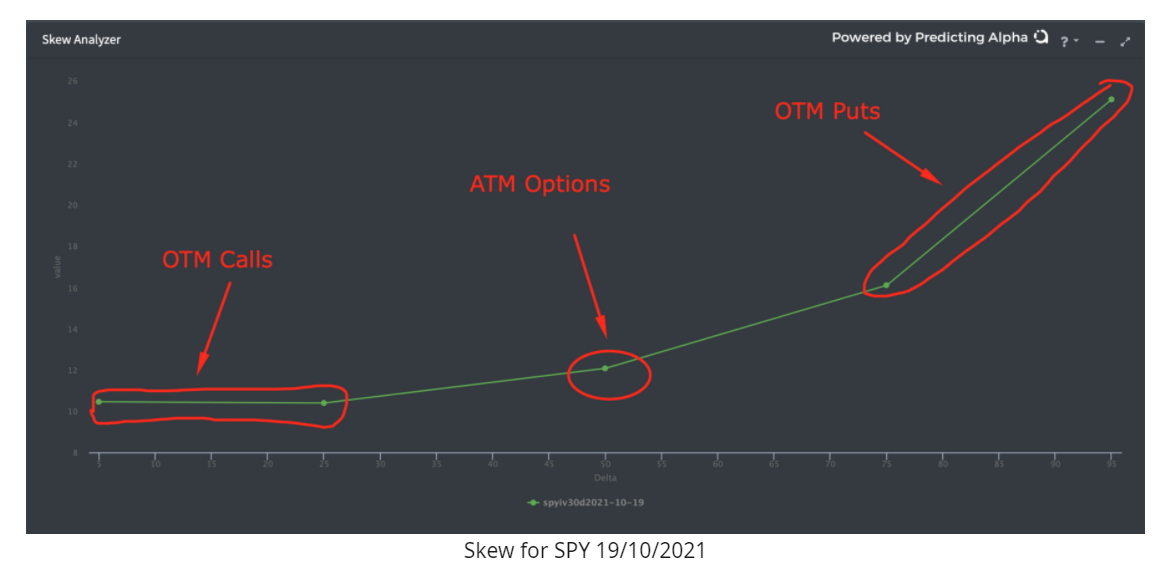

2���۲��г���Ϊ���ķ��������л������С� ��ס����Ϊ�����ߣ�������Ҫ�Ա������Լ��γɵ�Ԥ�ں��г�ͨ��Skew�����Ԥ�ڵIJ�֮ͬ�����������Dz�������Ǯ�� �����ڣ������ǿ�һЩSkew���� ��ͼ��SPY������500ETF��21��10�º�Լ��Skew���ߣ�

![]()

������Delta������������������仰˵����Ȩ�������ֵ�Ϲ����м���ƽֵ�Ϲ����Ϲ����Ҳ�����ֵ�Ϲ��� �����ԣ���ֵ���ļ۸����ֵ�������dz�֮Ϊ���Ϲ�ƫб����������˵��Ʊ��Skew�����������ģ�ԭ����ǵ�һ�������۵����ݡ� ����Ϊ�г��ǻ�ģ���Ʊ��Skew���߲�������������ӣ����г����������仯�����߹�Ʊ�������˱仯��Skew����Ҳ����ű仯����ס��Skewʼ�շ�Ӧ�г���δ���ɼ۷ֲ���Ԥ�ڡ� ����һֱ��ƱͻȻ������100%����ôSkew���ߴ�ʱӦ�ÿ�����ʲô���أ� ���ǿ���ͨ���ش���������������Ԥ������Skew��

1��δ������ܵ�������ʲô��

2��δ�����ķ�����ʲô���� δ������ܷ�������������ص��������������������ܼ���������ǣ��������Skew����������������

![]()

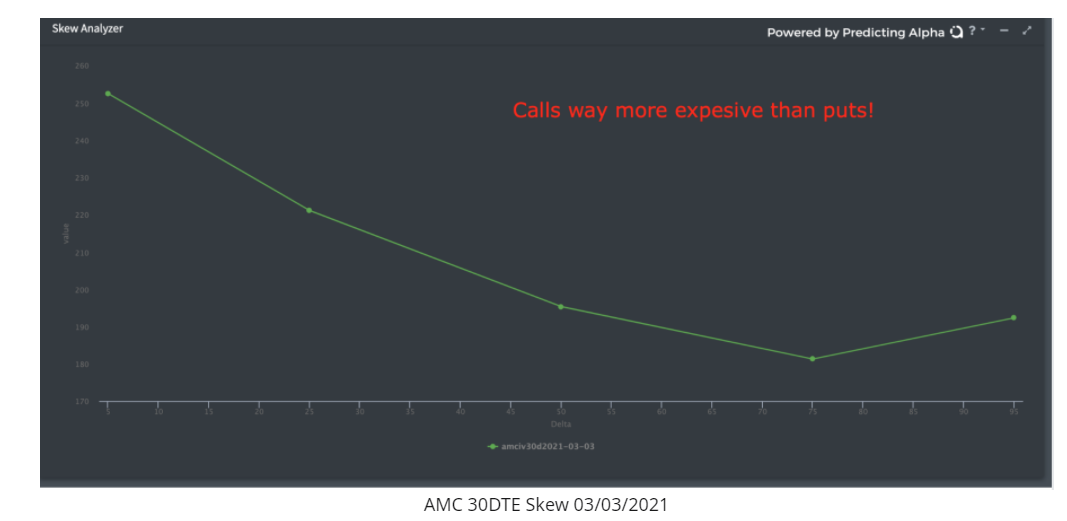

����ͼ��AMCԺ����2021��3�µ�Skew���ߣ���ʱ�ù�Ʊ�ı�ɢ�������졣��ʱ����Ȩ�г���Ը��ͨ�������Ϲ����Լ���¶�ھ�����е����Һ��٣������Ϲ�����ˡ� ����ʱ�����ƣ�Skew����Ҳ�ڲ��ϱ仯����Ϊ�г�����δ���ɼ۷ֲ���Ԥ��Ҳ�����˱仯����Ȼ����Ϊ���ǶԱȵ��Dz�ͬ����Ȩ���ϵ��Ϲ����Ϲ�����ô��ͬ�����յĺ�Լ���в�ͬ��Skew���ߡ��⿴�����ܻ��ң���һ���㿪ʼ����Skew���ߣ������Ȩ�г�������Ҳ����һ��̨�ס� ���Ľڣ��������Skew���н���

����Skew�ķ����dz��࣬���������ת��Risk reversals�����۲����ֱ��������Ȩ������˵����������ΪSkew������ʱ�����ǾͿ���ͨ���������������� 1��������ת���

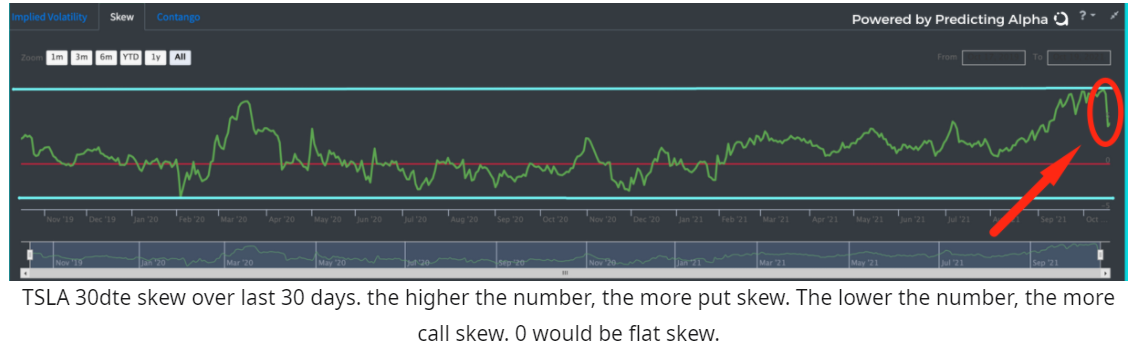

��������������˹����30��Skew��

![]()

���ǿ��Կ�����ȥһ�ܵ�Skew���ߵ��Ϲ�ƫб�dz����أ������ﵽ�˹�ȥ2��ĸߵ㡣������ǿ�����ע������ص�����ֵ����ʱ��ѵ���Ȩ����Ƿ�����תʽ���������ǿ��Դ�Skew�Ļع��Լ�delta����Ǯ�������߰�������������ת��� = ����ͼ��Ϲ�ͬʱ�������Ϲ�����һ���������Է����ԣ���������Skew�IJ��ԣ� Ϊ���ҵ������Ľ����ᣬ����ҪѰ��Skew����ƫб�����صĹ�Ʊ��Ȼ��Ա���Skew��������ʷ�еı��ֽ���ȷ������ƫ��̶ȡ�Ȼ��������Ҫ�ڲ�ͬ�����յĺ�Լ��Ѱ��ƫб�̶������صġ� �������Ҫ���Լ���ʲô��ֻ��Ʊ��Skew��ƫб������ΪʲôҪ�������������Ϲ������Ϲ���Լ���Ƿ����Ƕ�ijЩ�¼���Ӧ���ȣ� 2����ʽ��Ȩ

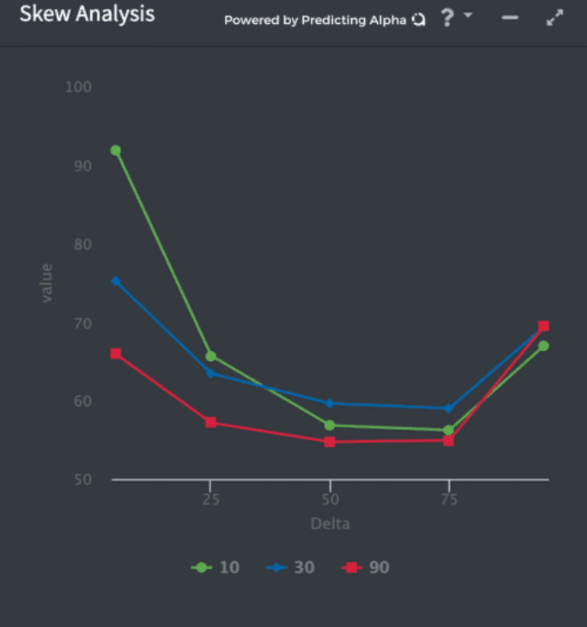

�ұȽ�ϲ����һ�ֽ���ʽ�����÷ǵ��ͱ��ʵĵ�ʽ��Ȩ�����Ϲ�ƫб��Skew������������г�����õIJ�Ʊ�� ���磬���������г����ҵ���һֻ�Ϲ�ƫб�Ĺ�ƱCOIN

![]()

���Կ�������ʷ���ݿ�������Skew���Ϲ�ƫб�ij̶ȴﵽ�˼�ֵ�� Ȼ��ԱȲ�ͬ�����պ�Լ��

![]()

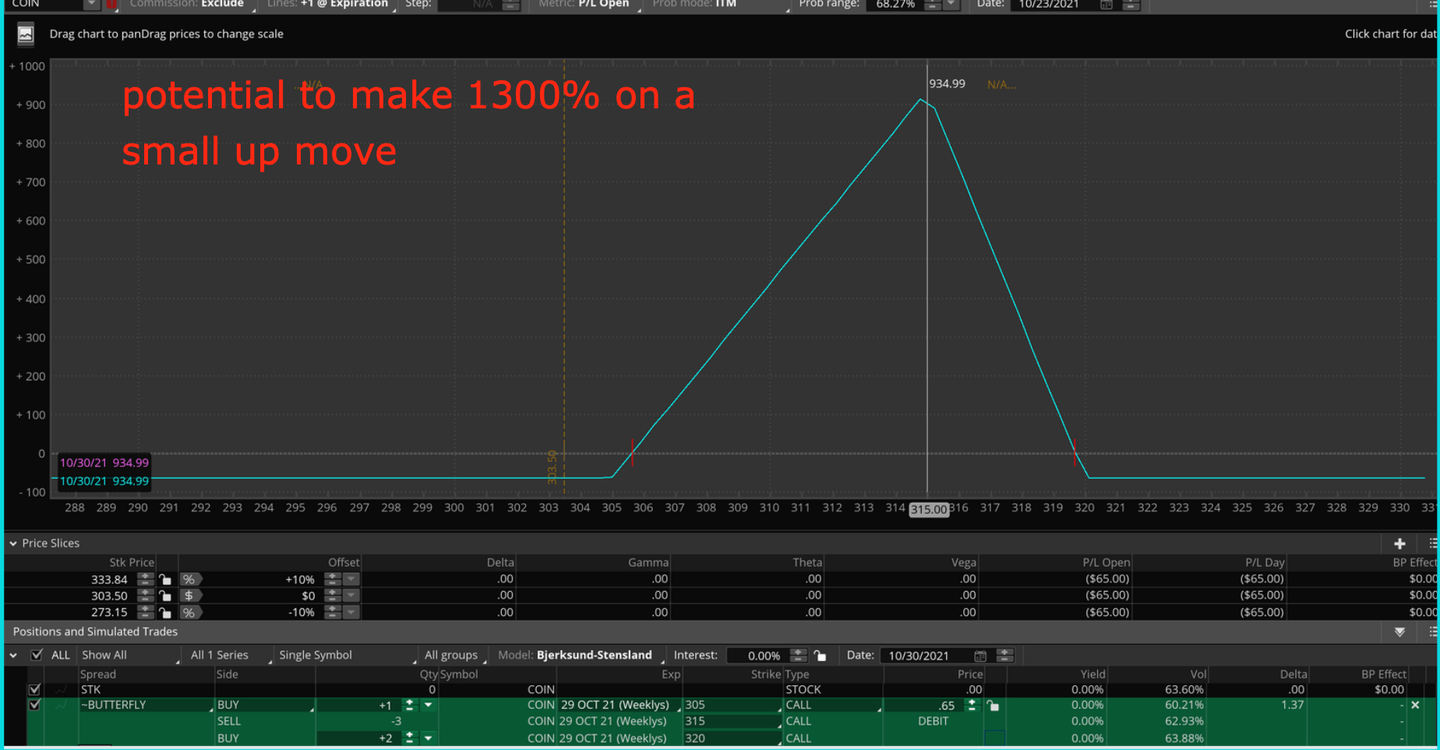

���Կ������º�Լ��ƫб�̶������������ߣ� ��������֪���г���ΪĿǰ�����з��վ����Խ������Dz���������۵��Ϲ���Ȩ���������ΪCOINδ���������ǣ���Ԥ�������ܻ�Ҫ��5%�� ��֪��ǰCOIN�Ĺɼ� = 303.5������������3��315�Ϲ����ٷֱ�����1��305�Ϲ���2��320�Ϲ�����ÿ����ϸ���65��Ԫ�����ӯ�� = 935��Ԫ�� ���������������3����ֵ�Ϲ���õ�Ȩ��������һ��ƽֵ�Ϲ���Ȼ������2�Ÿ�����Ϲ���������ӯ���������£�

![]()

������ǵõ���һ����ʧ���ޣ����ҷ�������ȼ��ߵ���ϡ� ���� Skew������չʾ���Ϲ����Ϲ���Ȩ�Ĺ����ϵ�����Ǹ�Ը�����Ϲ������Ϲ���������������Skew�����Ǿʹ�����Ȩ���ĸ�������ԡ������ס��㣬����Skew������ʲô���ƣ���ֻ�Ƿ�Ӧ�г������һ��ָ�꣬�������б�Ҫ�������ָ����ָ�������γɽ��۵㡣

|