���ߣ�������������

���������������2016������Һ�֪������ѧ�߷�����(Frank J. Fabozzi) ������The Journal of Derivatives�ڿ��Ϸ�����һƪ���¡���Ϊ��On the Estimation of the SABR Model's Beta Parameter: The Role of Hedging in Determining the Beta Parameter�� ���������·����Ĺ���Ҳ��һ�����ۣ���һ��ͦ����˼�Ĺ��̣��л����´�дһƪ���µ������ܣ�������Ҫ˵˵��д��ɶ��

���µ������Դ���о�����һ��Advanced Derivatives Pricing�γ̵���ĩ����ҵ����ʱ��ʦ���˺ܶ�Ƚϸ�������Ʒ����ģ�ͣ����оͰ���SABR������ҵҪ�����ѡȡһ��ģ���ó���ʵ�֣�������ʵ�ʵ��г� ���ݹ��Ʋ���������ɶ��ۣ��Գ��������ȵȡ��Ҿ�ѡ����SABRģ�͡� ��ʱ��������ҵ��ʱ��ͷ���SABRģ������Beta��������ĵ�λ���ʵ�ʵ��кܶ��˵������Ǹ��ݲ�ͬ���г������ݾ��飨����ʵ֤�������ȹ̶�һ��Beta������0.5��Ȼ���ٹ��Ʊ�IJ�������ȻҲ���ˣ�����SABR����ԭ��Ҳ�ᵽ��һ�ֹ���Beta�ķ�������ͨ����ν��Backbone�ع鷨����Beta��SABRģ�������������ν��Backbone��ATM vol����forward rate�ı��·��������˿���ѡȡһ������ʷ���ݣ�ͨ���ع�ķ�����ȷ��Beta��ֵ��

����ʵ�ʵ�����ô�����˺��١������������������ѡȡһ���̶�Beta������������������ָ����Bartlett, B. ��Hedging Under SABR Model"��Beta��ѡȡ���ڶԳ��Ӱ�������ģ����ѡ��һ���̶���Betaû��ʲô��ë�����ҿ���������ʵ�е��ɻ���ΪSABRģ��֮������SABRģ�ͣ���ʵ������Ϊ�������Beta���������Beta���̶�����ı�Ļ�������ȡ0��1������0.5������ô��ʵSABRģ��һ����ͨ�����������ģ�ͣ�SV��û��ʲô������ʹ�����ģ�;�ʧȥ�˴����壨��Ȼ����Ū���˽��ƵĽ����⣩��

������������ҵ��ʱ���֣�Beta������ʵ���ڶԳ�ľ������бȽϴ��Ӱ��ġ���ʱֻ�ǿ����������������ʵ���������Ļ��������Ǿ�������۲죬ʹ������ΪBeta����Ҫ�����뾫ȷ���ƣ�����Ҫ��һ���µķ������ơ���ʱ�������������ҵ����ʦ����һ�£��Ҿ����Ŵ���ҵ��˼·����̽������Beta�ķ�����˼·�������ڶԳ��ϡ�

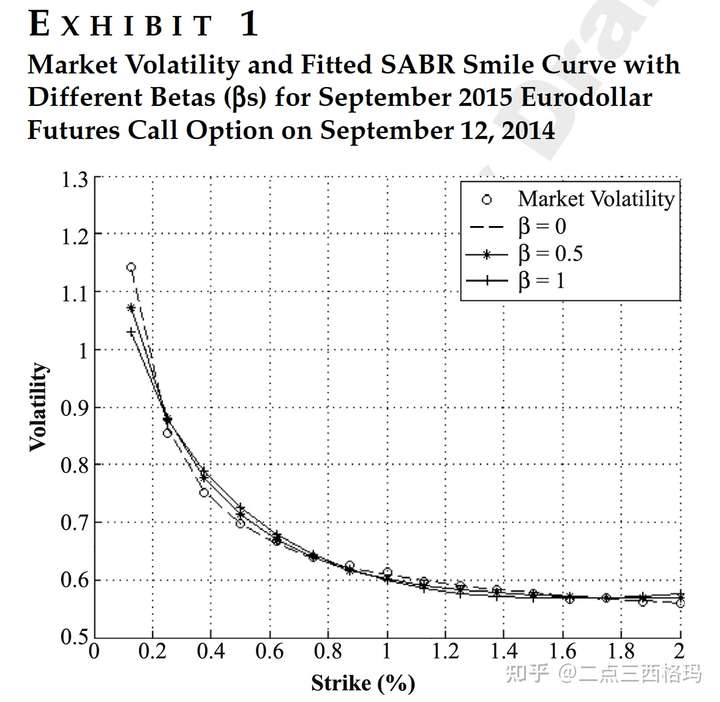

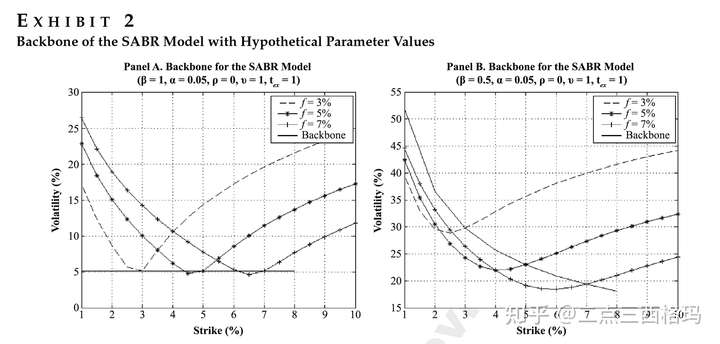

��ʵ��ʵ�ʲ�����������֮���Կ���ѡ��һ���̶���Beta��SABRģ����Ȼ���ֵõIJ�������ʵ�кܴ�һ����ԭ������SABRģ�͵IJ����ܷḻ������Beta��һ����4������(alpha, beta, nu, rho)�����Ƿֱ���Ʋ�����Ц���ӱ���level��slope��convexity�����Լ���Beta���̶�ס��ͨ�����ڱ��3��������ģ����Ȼ�ܹ��ȽϺõ���ϴ�����г����ݡ�������ͼ��ʾ��һ����ͬ���г�Ц���ߣ��̶���ͬ��Beta��SABRģ�ͻ���������ϵIJ������ر���ATM��Χ��

���ԴӴ���IJ�����Ц��ϽǶ���˵��Beta��ѡȡ�������ر���Ҫ������ֻ��һ����ԣ�ʵ���϶���deep OTM��ͦ��Ҫ�ģ������ǵ��˶Գ�Ͳ�һ���ˣ���Ȼ���Ц���ߵ�ʱ���κ�һ�����������ϵIJ��������˶Գ��ʱ��ͬ�IJ�����϶��ڶԳ徫�ȵ�Ӱ��ܴ�ԭ����ʵ��Beta����ʵ���Ͽ����ű�ĵķֲ����衣�������ѡȡ��Beta��ʵ�ʱ�ĵķֲ��ܽӽ��Ļ�����ô�Գ�Ч����Ȼ�ͺã���֮��������С����������һ�䣬ʵ�ʵ��кܶ�����ʵ������SABRģ�����Գ壬�����������SABRģ�͵ľ�̬���ʣ�����SABR������ϳ�һ�������IJ��������ߣ�Ȼ������������ϺõIJ��������������ۺͶԳ塣��Ҳ��Beta��������ӵ���һԭ��

���Կ���total vol��ʵ���Ա��ֽ�������֣�һ����������ļ����������Alpha��һ������predictable�ļ�f^(Beta-1)��predictable�IJ��ֿ���ͨ�����ֱ����delta hedge�Գ����������IJ���ֻ��ͨ��vega hedge�������������ʵBeta���Ƶ���SABRģ��total volatility risk����delta��vega risk�ı��ء�

���Կ���Betaȡ��ֵͬ��ʱ��Backbone����̬�dz���һ����������ˮƽҲ��������б�ġ���ͬ����б�Ƕȴ����ŵ�forward rate�仯��ʱ��trader����ܶ��ٵĶ����vol��portfolio���档���������ض�ȡ���ھ���ÿһ����ĺ�����Ȩ �г���ʵ����Ϊ�� ������ôһ�ٷ���֮����ʵ���Ѿ�������BetaΪʲô��hedging����˵����SABRģ�͵Ķ�̬������ô��Ҫ��������ǹ��Ʋ�����ʱ��Ϊʲôֻ��עһ����̬��Ц���ߣ�ֻ��ģ���Dz��Ǻ�Ц������ϵù������ӽ�����̬���ʣ��������Dz���Ӧ�ý��Գ����Ҳ��Ϊ���Ʋ�����һ�������أ�����õIJ���Ӧ�ò����ܹ��ȽϺõ����Ц���ߣ�����ͬʱҲ�ܹ���С���Գ���