|

���ߣ���ά

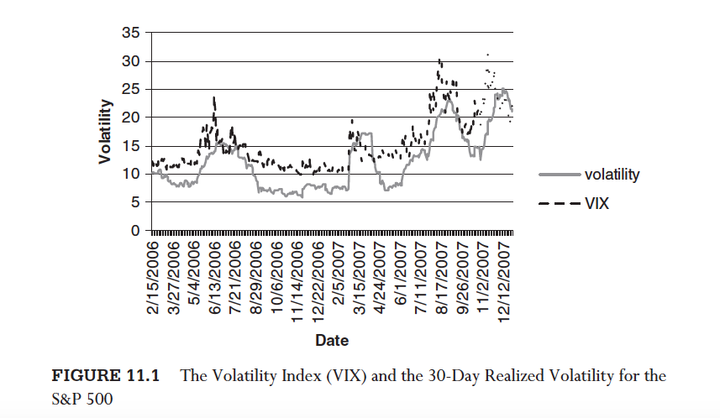

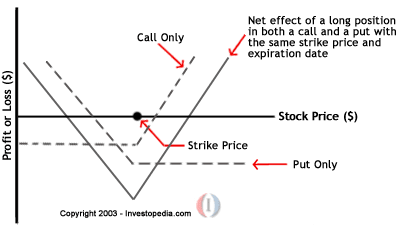

֮ǰ��һ��Hedge Fund ��part time��ʱ����һ��Credit Volatility�IJ��ԡ����Ҿ���˼·����һ���ġ� ���ǿ��Է��� Market will consistently overprice short term option. ��ˣ�implied vol is higher than realized vol. ��ͼ��Volatility Trading �е�һ��ͼ ![]() ���Էdz�����IJ��Ծ���Sell Vol�� vol risk premium Short ATM 1 Month Straddle (Short ATM Call and Put) and dynamic delta hedge Short Straddle, Gamma �Ǹ��ģ�implied vol > realized vol������Ǯ��1 Month ��ԭ����Gamma has less prob to become less negative. ����short straddle, Ҳ����short strangle (strike ��ͬ), strangle �ĺô��и���ĸ���ʹ���������Ǯ������payoff ��Ի��С�� Short vol ��ȱ�����ڣ���� �г��о��ҵIJ�����������go down, ��ôrealized vol ����һ��spike ����realized vol ���� implied vol����ô�ͻ�������ҵ�credit vol �����У�����short cdx vol, hedge by sp500 vol����������sp500 index vol ���� ���ɵ�vol ���ԣ��Ҿ��ú���hedge ���risk���������Ҫ��һ����ʱ�Ļ����������Ҿ��á� ����֮�⣬�ȽϾ���Ļ��и���event��long vol ����short vol�� ���ڸ��ɣ���earning event ֮ǰ����Ϊ��ȷ���ԣ�implied vol ����������earning event ֮�����ر�õ�earning�����ر���earning������implied vol �����½�����ô�������2�����ԣ� 1. �������earning ֮ǰlong vol, Ȼ����earning ǰһ��close position. 2. �������earning ǰһ��short vol�� Ȼ����earning ֮�� close position. ���˱Ƚ�ƫ�õ�һ�֣���Ϊ�ڶ��ֵ�risk ��ͦ��ġ����earning �ر����ˡ� ���������˼���ķ��� ��Ȩ���ַ�����Ʒ�����۴ӵ����۸�Ͷ�������Dz�������϶��Ǻö����� ���ȣ������Ȩ���ײ����ʵķ��� һ�ࣺ�߳ɱ���� 1. straddle 1call+1put with same strike price

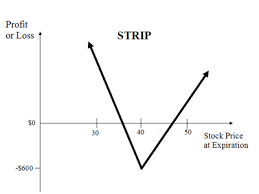

2. strip 2puts+1call same K

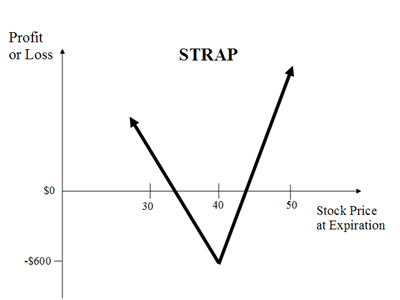

3. strap

Low cost��

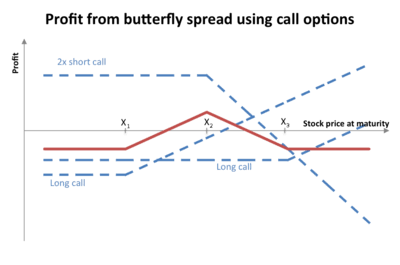

1. butterfly spread 1 K1 call+1K3 call-2middle calls

2.calendar spread 1T2 call - 1T1 call with same K

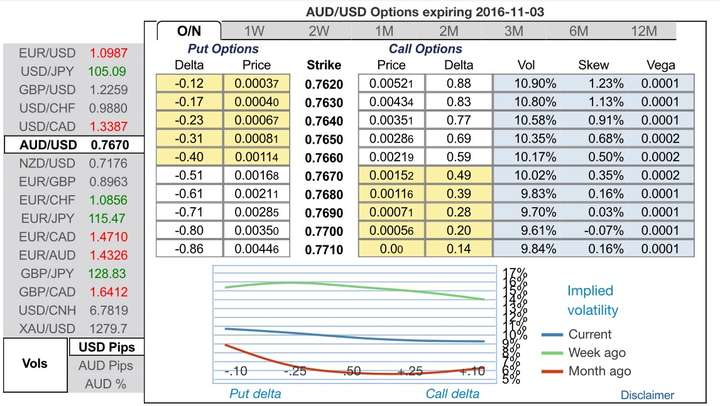

���涼�ǿ�����������/���ղ����ʵ������Ȩ���ԣ��������Ȥ�ҿ��Ը�����ÿһ����Ȩ�����ϣ�������ನ���ʣ���ʲô�ô��뻵���� Ȼ����֪����Щ�����Dz����Ի����ġ����ನ���ʺ�����۸����϶���Ͷ�������Բ������ĸ�һ������һ˵����ʵ��ϸ�о������ϲ�����Ҳ�ᷢ�ֽ����г�����Ķ��ɣ����õ�profitabilityһ�������Ÿ��ߵ�cost������straddle��profitҪ��calendarҪ�ߣ���Ϊ������������Ҫ��calendar �� ֮�����������˼�������ʲ��ԣ���Ϊ����Ϊ����������ڼ۸��и��ߵĿ�Ԥ���ԣ����߸����ԵĹ��ɣ�û�б���Ӧ����Ȩ��implied volatility���С���ʹ��ڵͷ��������Ŀ����ԡ� ��Ȼ���ռ�һ�£������۲쵽��vol��ȫ����Ӧ��implied vol��Ҳ������Ȩ�۸��У���ô֤���г����㹻Ч�ʵģ�long vol��long price��profitabilityӦ��û��ʲô���� Ȼ�����ǹ۲�һ��һ�����ӣ� ij�ռ��յ��ڵ�AUD/USD��ATM��Ȩ��put�۸�Ϊ0.00168��call Ϊ0.00152���������һ��straddle���ɱ�ֻ��0.0032��3cents������ڰ�Ԫ��˵�Ǵ��0.35%��intraday movement�� �Ⲣ���ܱ�֤��ͨ����straddle ����Ǯ����Ϊ0.35% ��range��������Ȼ����Ԫһ�յIJ����ʣ��ܶ�ʱ������0.35%-0.45%���ҵġ� ���ҳ������ֵ��ǣ���Ȩ������ɱ�û�з�ӦijЩ����intraday��vol pattern������ǰ����һ������˵�ģ�����ЧӦҲû�б��õ����õķ�Ӧ�� ��������û�еõ���Ч�Ľ��ۣ���������ռ�һ��data������һ��implied vol�Ƿ���IJ�Ч�ʡ����ܵ�ʱ���ٸ��°� |