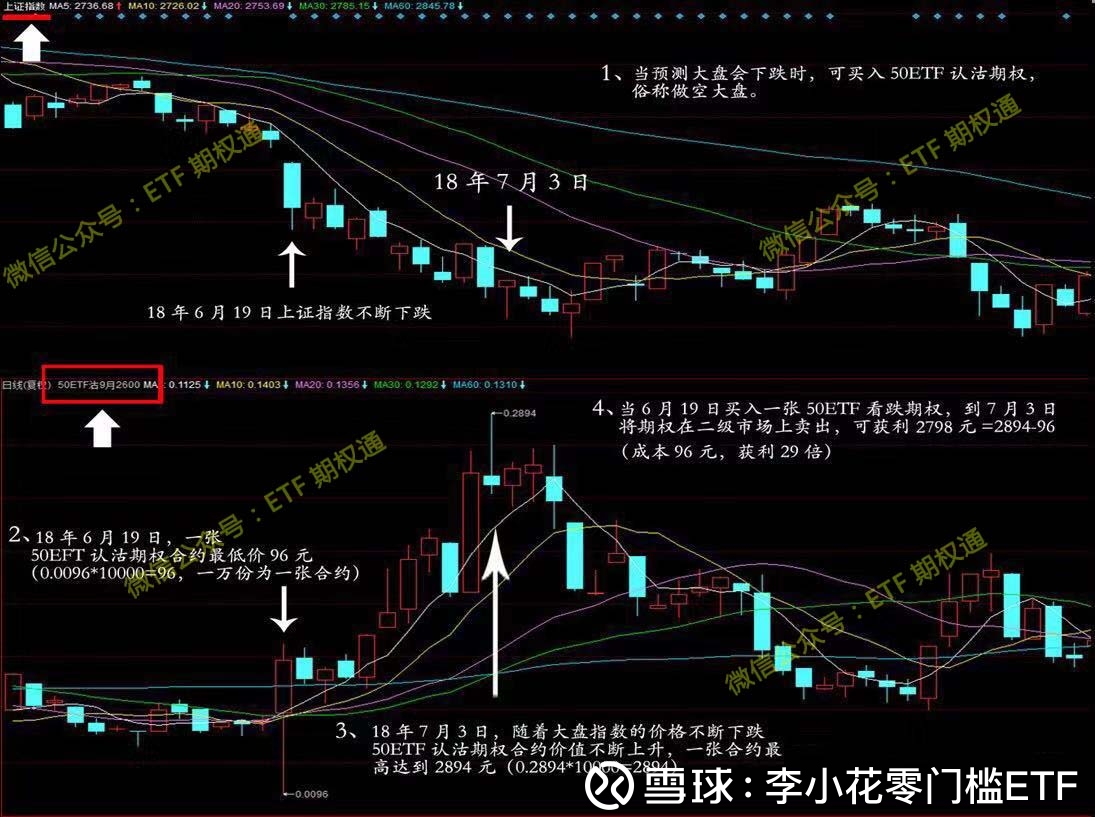

����˵˵������˹����ô������Ȩ������Ԫ3���¿�10�ڵģ� 2012����Ԫ��ֵ����������������˹�ݷ�10�꣬��3000����ʽ�3���¿�10�ڡ� 2012��10�£��г��ձ�Ԥ�ư���������ѡ���༸������������ǡ��հ�QE����������֡�ͬ����˹���ִ����ձ��ʽ�Ӱ�Ԫ��Ϣ�ʲ����ع��ں����о�ʱ���Ѿ����١�Ϊ�˳O����ʽ�����˹�������۹�Ʊ������ͨ��������ͨ�õ����Ĺɷݡ� ��������ô���أ����ֱ��������г�����������Ԫ��һ���������ձ������ľ��������ܻ����ɱ������˹�ʽ�����ô�ۺ�Ҳ�����ܸɵù��ձ����С� ����ȡ�ĵ���Ҫ�����Ǵ������Ѻע��Ԫ��ֵ���չ����ǵ�����ƷͶ����ϡ����˽⣬��ִ�м۸�Ϊ90-95���䣬����˹����˴����ĵ���Ԫ�Ϲ���Ȩ����ʲô���Ϲ���Ȩ? ��Ȩѧ�á�����Ȩ����֪ʶ ) �ù�Ʊ�ٸ�����˵һ����Ȩ���й�ƽ����ǰ�м�20Ԫ����ֻ�踶1ԪȨ������Ȩ�ѣ����ͻ����һ���º���20Ԫ�����Ȩ�������һ���º�ɼ�����25Ԫ����Ϳ�����Ȩ��ӯ��5Ԫ�����һ���º�ɼ۵���20Ԫ������˵�ɼ۵�����15Ԫ�����ں����û��Ҫ��Ȩ�������Ŀ���ֻ��1ԪȨ���� ΪʲôҪ���ÿ�����Ȩ������ֱ�ӵ�����г������أ� ����������˵���Ǹ�ԭ�����⣬����Ϊ��Ȩ�ļ۸���ӱ��ˣ����ҷ������ޣ����Ҳ����ʧȨ���𣩣��Ա����Լ��ߵĸܸ��ʻ�ø߶�����档������Щ��Ȩ����3000����Ԫ�����������㱣֤��ķ�ʽ����������������Ԫ��10����Ԫ�������ʸߴ�33������ͬ����Ԫ�����µ�10%��������10%�ĵ�����������ǷŴ�ܸˣ�����˹���������ܻ����ô���ӯ�����������ֱ��������ڻ��г����գ�һ�������в�һ������ô�����Ŀ�ͷͷ��������һ���棬���մ������Ȩ�ķ�ʽ�� ����������vix.shtml" target="_blank" class="relatedlink">50ETF��Ȩ����ο�29���ġ� ������ڹ���һƬ�ҵ�������Ͷ�ʿ����Ͷ���߱ȱȽ��ǡ��������������Ĵ���������𣬵ȴ��������ĵ����أ� ��15���Ͻ������Ƴ����н���50ETF������Ȩ������������ʵ�ֹ��з��յĶԳ壬���ʲ�����������գ����һ�������ӯ����������ɢ����Ҳ���Խ�������Ȩ�Ĺ��ߣ�������Ȩ�г��Ľ��ף���һ������ ��Ҫ������Ϊ50ETF��Ȩ�ǿ����������ǣ�Ҳ��������������ǿ���˫���ģ�����һֱ��Ĺ�Ʊ���յ��������ߡ� ����ȥ��6�·ݵĴ��������ָ��һ·�µ���������6��19����7��3�գ�11�������յ�ʱ�䣬�����µ�7.78%������֤50ETF��Ȩ��9���Ϲ���Ȩ��Լ����6��19����͵�96Ԫ/�ţ���7��3�գ����ǵ���ߵ�2894Ԫ/�ţ��ڶ̶̵�11�������յ�ʱ�䣬������29���� Ҳ����˵����6��19������9�µ��ڡ���Ȩ��Ϊ2.600Ԫ����֤50�Ϲ���Ȩ������ÿ��0.0096Ԫ��Ȩ����ÿ�ź�Լ���Ϊ10000�ݣ�Ҳ����һ�ź�Լ10000*0.0096=96Ԫ/�š�11��������֮���7��3��������0.2894Ԫ�ĸߵ�ƽ�֣��۸�����2914.50% ��ͬ����֤A�ɴ����µ�7.78%����֤50ETF������10.01%������300ָ���µ���9.17%������������Ʊ������300������50ETFָ�������ڼ䶼���ѻ�������Ȩ������Ŵ���103.03���������汬��������ܸ����ߣ� ���ң��������е��ߣ�������ÿ��0.0096��Ȩ����ӯ�������ģ�������3����5����������30����50�������� ��Ȩ����ģʽ������Ȩ����֮�������뵽����ģʽ��������ȫ���Է���Գ壬����ͬʱ�����Ϲ���Ȩ���Ϲ���Ȩ����һ�������Ȩ������ʧ��ȡ��һ������ı�����������ģʽ�ڴ����������ʵ�ʱ�dz��ʺϡ� ������Ѷ���ע�������˺ţ�ETF��Ȩͨ ���������²���������Ϣ��Դ�ڹ������ϣ����ݽ����ο���������Ͷ����ѯ��Ͷ���з��գ����������

|