|

û�������Ǹ�����Ӧ������˵������ĸ�����ʱ�ɶ�����ϣ����������չ���¡�����ɣ���С�㷢� ��Թ�Ⱥ�ڱ�ʾ�������ˣ��ҵĽ㡣����˵����һ�ڲ������ֻ�������أ�����������ᡣ����

�����Թ������� ����ܶ࣬��Ϣ���ܴԹ�Ⱥ�ڻ�����Щ�±ƣ������Ǻ����Ʋƾ����������һЩ�������ù�����������

˵˵��С��һ��ʼ������

30�ո��������Ĺ�������ˣ����ܸ��������չ��麣��¡�������Դ�ͳ���ҵ��Ȩ���鰸����ǿ���ͨ������ļ��96.9�������ʽ��15���鰸��ȴ����С�ɶ�����������£�����δ�ܳ��С���С��ʵ�ֶԹ�˾ʵ�ʿ��������鰸����ô���ˡ�����˭���ᷢ��ˡ� ˵����С��Թ�˾��ʵ�ʿ�������������һ����������ƵĹ�Ȩ����ս�����ĸ�������������Ľ��� ���������ս��ʼ��A������Щ��һ��ɶ��ֹɱ�������20%����Ȩ��ɢ���ɼ۱�����������ҵ����ŷ�Ǽ��š����ڽ֡�ͬ���ú��ַ����еȣ���ȥ��7�¹��ֺ����ų�Ϊ���ʾ��ƵĶ��� �������֡�¥�з���Ժ�����ҵ������ͬ�����ձ鰧̾��ǻ�������������֮����Ͷ���߹�ע�Ľ��㻹�����������ӯ������ǿ������ҵ��ҵ��  ����ͼ���Կ����������������֣���������Ҳ�����֣���ౣ�ֲ��䣬����ϵ�ӵ��Ľ�����������һֱ���Ͷ�С����Ƣ���������Լ�������ʯ����������·��

�پ���˵˵130��+96.9�ڣ�ԭ��100�ڣ�

����2�·ݿ�ʼ��������������6���µ�ͣ�ƣ���ʼ�ﻮ������ļ�ʡ� ��С���ڽ�������׳���35�����棬����һ��130��+100�ڣ��ֵ���Ϊ96.9��Ԫ���Ķ���Ͷ�ʷ����չ��麣��¡�ϼ�100%��Ȩ��һ����Ҫ������Դ��ء��綯������ҵ��

��˵˵130�� ������Ƶ����ӣ���С��Ӱ�˼Σ����Ҫ�����Լ��ijֹɱ���������СͶ�����Dz����ˣ� 1��130���չ��麣��¡����̫�ߣ�����ֵ��ֵ�����˶���������о��������˺ܶ�ý�屨�����о�������˵130����������չ���ռ���֣�����������˵������ֵ��50��60�ڡ� 2.����ǰ�˵����ӣ���������𣿴�ǰ�Ѿ��ж�Ҽҵ���ҵ��������ɳ̲���ˣ�����97�����ؿ���ʧ�ܣ��¿�˹03����SUV��Ƥ����ʧ�ܣ����ֿ¶�03�����ͳ���ʧ�ܣ����ļ���09����ͳ���ʧ��......

3.����Դ��صļ�����δ���죬����������������������������ƺƴ�Ľ���������ս����˵����˵�������⡣

��˵˵97��

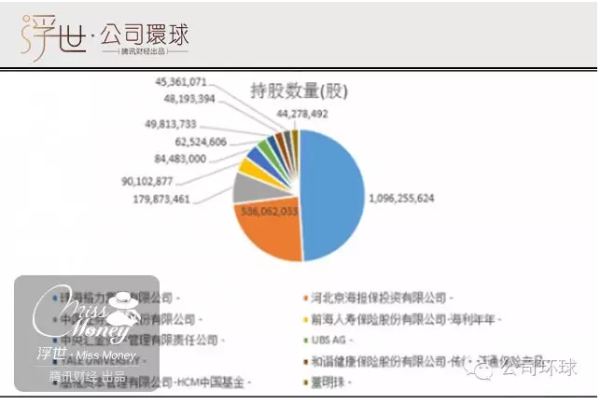

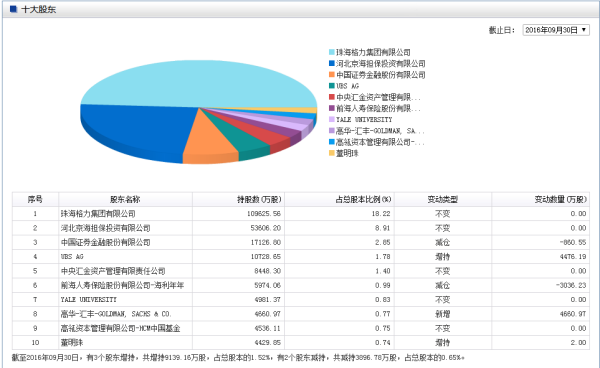

1.������ϡ��С�ɶ��ijֹɱ���������ͼ  2.��������˳���9.37��Ԫ��һ���˵�Ǯ��ռ��Ա���ֹɼƻ���39.5%��������ɺ�������˳ֹɸ���1�ڹɣ��ֹɱ�����Ŀǰ��0.74%������1.3%���ӵ�ʮ��ɶ�Ծ�ϵ���λ������Ȩ�����ڸ������ţ����˿������ﵽ�۷壬�Թ�Ⱥ�ڱ�ʾ��������Ҳ�����ˡ�

��������һ��һ���� ���ҵ�һ�����������йɷݹ����ʲ�������鰸���չ��أ���ļ�������ʽ�����鰸δ�ܻ��ͨ����Ϊʲô���������Ľ���� �����ҵ��������һ�仰���չ�û��������Ϊ��ɶ�����ͶƱ��������������Ϊ���붨���Ĺɶ���Ҫ�رܱ������������Ǵ�ɶ��Ծ���С�ɶ� ���ǣ��г��������������Ľ����1.�չ��ʲ����ͨ������ʵʩ��ļ���ʽ�δͨ������ʵʩ��2.�����ܸ��ͷ���δ��ͨ�����չ��ʲ���ļ���ʽ�����ʵʩ��ͨ��˵��1���鰸��Ӧ�ÿ��Բ����鰸һ���ƣ����Զ�����������ͨ����2���鰸һ�ķ����������鰸�����Ⱦ��鰸�������ˣ����鰸��˵ɶ����Ȼ�������巽������

�ܵ���˵����С����Ϊ�������쳵֮�Ρ��Ӹܸˣ����ʧ���� ��ʵ��������������Ǯ�����ϵ��ֽ���һ��ࡣ���ܸ���2016���ϰ��꾭Ӫ��������ֽ���115��Ԫ��ͬ���½���61.5%�������ϰ�����������994��Ԫ�ʽ� ���ɶ��϶��������һ�Ǯ����С��Ҳ�������������ʽ𣬶���ļ�ʡ�ļ�ʵĺô��ǣ���ʲôǮ��ͨ����Ʊ���ʸ����˵ģ������߹����ڵĸ���ɶ��ǣ�һ����Ǯ����Ұ���һ�������ϣ��źù����ˣ����ڶ�С����˵�����Լ��ͽ�10��Ԫ������Ҳ��������Ӱ����������Ĺɶ�������һ���֡� ��ϧ���˻������Ǻ���ʵ�ġ�����С���ƿڴ��������������������ô��Ǯ���ɶ����м���������ҵ���Աȣ��ǵģ�������ˣ�����ɶ�������ǰ�����棬�����������û��Զ�����ο����ڴ������У��չ���¡�ļ�λ��ȷʵ�Ե���Щ�ߡ������ն�С���ڴ��ļ۸�����ļ�ʵĻ����ֹɶ��������Լ���Ȩ�汻ϡ���ˡ����ԣ����Ǹ������⡣

�����ʾ�������ˣ� 10��31�գ�����֤ȯ��������˾���������������������ע����Ҫ���������˵���������⣺һ�������������ȷ˵�������йɷݹ����麣��¡�ʲ�����鰸�������Ƿ��϶�Ϊͨ��?�������������˵�����ν�������ĺ������ţ������������ڹ�˾�Ƿ�����ƽ����ν��������Ƿ���Է���������������ص����Ƿ��ش��������˾�Ƿ������������������ȣ�����ȷ˵�����������Ƿ���ϡ���������취���ȹ����Ҫ��

���ն�С���һ��Ƣ�������ǿ϶���������չ��麣��¡������Ҳ��������������ĵ��������ƻ�Ե�ǰ�ķ������е����������ķ���������������С�ɶ������⣬�Դﵽ����С�ɶ��ǡ������Ժ͡�

-----------24h��æ����ץ���죬������ 11.02 15:00--------------- |