��

���DZ�

�b

2019-3-6 11:01

�z

9122

�k

0

��������� ���DZ� �� 2019-3-6 11:02 �༭

��Ȩ��Ȩ

��Ȩ���������ʲ���Ȩ����һ����Ȩ��Լ���á�����������ĸC��ʾ��

��Ȩ����������ʲ���Ȩ����һ����Ȩ��Լ���á�����������ĸP��ʾ��

����50ETF��1��2500��������1�·���Ȩ����2.5Ԫ/�ݵ���Ȩ������һ��Լ��λ��10000�ݣ�50ETF��Ȩ����M�����ɣ�1905-P-3000������2019��5�µ�����ǰ��3000Ԫ/�ֵ���Ȩ������һ��Լ��λ��10�֣������ڻ���Ȩ����

ʱ���ֵ�����ڼ�ֵ

��Ȩ��ֵ����������ɣ����ڼ�ֵ��ʱ���ֵ��

���ڼ�ֵ����Ȩ�ۺ��г���֮��۲��Ӧ�ļ�ֵ������С����һ�Ű���4000��Ȩ�����ǵ��г��۸���5000Ԫ/�֣���ôС����Ȩ����4000Ԫ/������10�ְ��ǣ������г�����5000Ԫ/���������õ�1000ԪX10��=10000Ԫ����10000Ԫ�������Ű���4000��Ȩ�����ڼ�ֵ������С�������а���4000��Ȩ�����ǵ��г���Ҳ����4000Ԫ/�֣���Ȩ�ۺ��г���û�м۲��ʱ������Ȩ�����ڼ�ֵΪ0��

ʱ���ֵ������Ч���ڣ���Ȩӯ���Ŀ����ԡ�ʱ��Խ��������ʲ��۸�仯Խ��ӯ���Ļ���ҲԽ�ࡣʱ���ֵ��ʱ�����Ŷ����٣������ˣ���Ȩ�����ˣ�ʱ���ֵ��Ϊ0��

ƽֵ��ʵֵ����ֵ

ƽֵ����Լ��Ȩ�۵��ڱ���ʲ����г��ۡ�������ǵ��г��۸�Ϊ5000Ԫ/�֣���ô��Ȩ��Ϊ5000����Ȩ��Լ����ƽֵ��

ʵֵ�����ڼ�ֵ����0����ʵֵ��Ȩ������Ȩ����Ȩ�۵����г��ۣ����Ȩ����Ȩ�۸����г���ʱ����Ȩ�ɶһ���ֵ������ʵֵ��Ȩ��

��ֵ�����ڼ�ֵΪ0������ֵ��Ȩ������Ȩ����Ȩ�۸����г��ۣ����Ȩ����Ȩ�۵����г���ʱ����Ȩ�ò�����ֵ��������ֵ��Ȩ����ֵ��Ȩ���ڼ�ֵΪ0��ֻ��ʱ���ֵ��

��Ȩ

��Ȩ����Ȩ������ʹȨ������Լ�����ױ���ʲ���

ŷʽ��Ȩ����ʽ��Ȩ

Ȩ��������Ȩ�տ����걨��Ȩ����Ȩ����ŷʽ����ʽ���ַ�ʽ��

ŷʽ��Ȩ��Ȩ����ֻ���ڵ�������Ȩ������С����1��1������һ��1��31�յ��ڵ�ŷʽ��Ȩ����ô��ֻ����1��31��ѡ���Ƿ���Ȩ��Ŀǰvix.shtml" target="_blank" class="relatedlink">50ETF��Ȩ��ͭ��Ȩ����ŷʽ��Ȩ��

��ʽ��Ȩ��Ȩ���������ڵ�����֮ǰ�κ�ʱ ����Ȩ�����С��1��1������һ��1��31�յ��ڵ���ʽ��Ȩ����ô����1��1�ա�1��31���ڼ�����һ�춼������Ȩ��Ŀǰ��Ʒ�������İ�����Ȩ��������Ȩ��������Ȩ������Ȩ������Ȩ������ʽ��Ȩ��

��Ȩ�ռ�

��Ȩ�ռ䣺��Ȩ�۾������г��۸�Ŀռ䣬������ǵ����ٿ��Դﵽ��Ȩ�ۡ����ں�����Ȩ����ʵ�ȣ���Ȩ�ռ�Խ����ȨԽ��ֵ��

��ʽΪ����Ȩ�ռ�=100%X������г���-��Ȩ�ۣ�/����г��ۡ�

������ǵ��г��۸�Ϊ5000Ԫ/�֣���ô��Ȩ��Ϊ4500Ԫ/����Ȩ����Ȩ�ռ�Ϊ����5000-4500��/5000=10%��

�����ʡ����������ʺ���ʷ������

�����ʣ����ں�������ʲ����Ʋ�����С��������DZ��������ʾʹ������Ȼ������ʾ�С��

������Ҳ�ɷ�ӳͶ���ߵ�������Ҳ�ơ��ֻ�ָ��������Ͷ��������ָ�ꡱ���г�����Խ��˵��Ͷ����Խ��������Խ�����ԣ���ʱ�г��п��ܳ��֡����Ķ��ۣ����г������ȶ������������Ȼ����г�Ҳ�ع�����۸�

��ʷ�����ʣ���ȥһ��ʱ���ڵIJ����ʣ��������ʱ�����ʷ���ݼ���������ɿ������ʱ�����ʵ�����ʡ�

���������ʣ���δ�������ʵ�Ԥ�ڡ�

�����ʱ����Ƹ��ù۲��Ԥ�⡣�����Ƴ������Ǵ��ʱ�����ٻ�����������Ƿ������������˼��죬ƽ��ÿ����3%��������һ����5%���ʱȽ�С�����Ե����������ʽϸ�ʱ���������ĸ��ʲ�������Ҳ���ٻ᳤�ڴ��ھ��Ҳ����У�����ͨ�������������ʲ��᳤��ά�֡������������ʸ�ʱ������Ƿ���С����������ƽ��ʱ���������ղ����ʡ�

ͬ��������Ҳ����һֱƽ����ȥ������һ�������ģ�ֻ��ʱ�����⡣�Ͳ�����ʱ��Ͷ������ɾ��裬�����ɳڣ�һ������������Ͷ�����ֺ�������������֮�С�������ƽ�ȣ����п��õķ�����������Ȩ���ನ���ʡ�

ͨ���۹ɱȵͼ۹��и�С�IJ����ԡ�����һֻ100Ԫ�Ĺ�Ʊ����5Ԫ���µ������ԣ������һֻ1Ԫ�Ĺ�Ʊ����5�֣��ƺ���ûʲô����ʵ���ߵĵ�����һ���ġ�

˳������

˳������ƺͿ��ַ�����ͬ�����翪�����࣬������ǣ���˳��

��������ƺͿ��ַ����෴�����翪�����࣬����µ���������

��Լ����

��Լ���գ�Ȩ�����걨��Ȩ����һ�������գ�Ȩ����������һ�ֽ�Ǯһ�ֽ���������Ȩ������T���걨��Ȩ������Ȩ��2Ԫ/������1���50ETF����ôȨ����Ҫ���˻���2��Ԫ������Ҫ���˻���1���50ETF��T+1�գ��й����㹫˾����Ȩ����2��Ԫ������Ȩ����1���50ETF����������1���50ETF��������2��Ԫ��Ȩ������T+2�ղ���������Ȩ���ñ���ʲ���

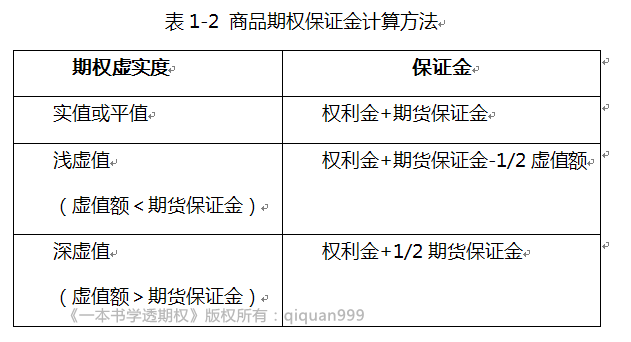

��֤��

��֤����Ȩ��������Ҫ���ɱ�֤�ʽ���ȷ��������������˻���֤�������ܻᱻǿ��ƽ�֡�

��֤����Ҫ����Ȩ�۸���ʵֵ���ڻ���֤���������Ϊ��Ȩ������˵��ͨ����Ȩ�۸�Խ�ߣ���֤��Խ�ߣ�������ȨԽʵֵ����֤��Խ�ߡ�Ͷ���߿���ֱ�ӿ����������еġ�Ԥ����֤�𡱣����һ������ɽ��ĵ��Ӳ鿴һ���˻������ʽ�䶯�����Ƕ�Ӧ�ı�֤����Ʒ��Ȩ�ı�֤��������±���

![]()

��ͬ��������֤����㷽����ͬ���Ҳ�ʱ���£����ڹ��ںŻظ�����֤�𡱲鿴��

��һ����ѧ��Ȩ��Ԥ���ϰ�����棬�һ�����Ȩ��̳�����ںţ�apopo77 �����������ݡ�

|

|

|

����Ȩʵս��һ����˵��Ȩ�����ߣ����ںţ����DZ���Ȩ

|

|

|

|