����������Ȩ Ϊ����ʵս�����������IVԤ�Ⲽ����Ȩ�����ʲ��ԡ� 4��19�գ�������Ȩ��Ϊ���ڵڶ�ֻ��Ʒ��Ȩ ��֣�������С�������Ȩ���ճɽ���Ծ�����������ã����չ��ɽ�48,880�֣�˫�ߣ���ͬ�����ɽ���7793.5��Ԫ���ֲ�27,542�֣����ǡ�������Ȩ�ܳɽ���������ͬ�����У��ڻ�������ԼSR709��Ӧ��ϵ����Ȩ���ɽ�27,266�֣�ռ�ܽ�������55.8%���ֲ�Ϊ13,214�֣�ռ�ֲܳ�����48.0%�� ͨ�����ս������ݣ�����ѡȡ����ָ�����ж�1709��Ȩ��ԼƽֵIVˮƽ��

��1���ж�HV��IV����λ�á����������Կ��ǣ���ѡȡ1709��1801��1805��1809��ԼƽֵIV���ݽ��з�����ѡȡ���ַ�������HV�����̼ۣ�cc����ǰ��-��-���գ�coc����Garman and Klass��gk����

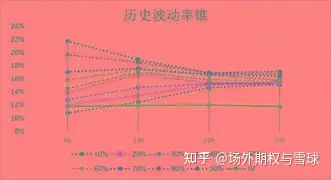

���ȿ��Է��֣�����������˵������Ȩ��IV���ṹ�������Ͻ���Զ�ߵĹ��ɡ���������ѡȡcc���������HV��Ϊ�жϱ�����1709��Լ���ൽ��66�������գ�Ϊ����4��19�����̣�IV�����ͬ��HVƫ�ߡ�

��2��ͨ���������ж�IVλ�á����ڰ�����Ȩ�ո����У�û�г����IV���ݣ���HV���Ʋ�������

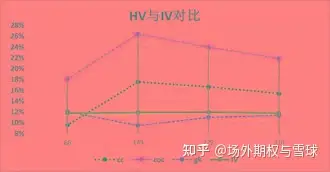

��ͼ��ʾ��4��19��1709ƽֵIV����ͬ��HV��10%-20%֮ǰ������ʷ��Ե�λ��IV���HV��ʷ�������ƫ�͡�

��3�� ���ݲ����ʵ����������Ⱥ���ԣ�ͨ��HV����ϵͳ�ж�HVδ�����ơ�

�ֱ�ѡȡ5��HV��60��HV��Ϊ�ο����ݣ�4��17��5��HV�´�60��HV�����������У��ж�HV�ִ����������ƣ�Ԥ�ƽ��������С�����IV��HV������ԣ������ж�IV���ܻ����С�

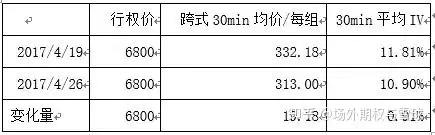

���������������ۺ��жϣ�IV���п����Դ������4��20�տ���30minƽ������1709ƽֵ����ʽ��ͬʱ�����۲���ָ�����С�

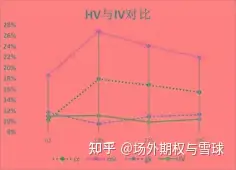

4��25�գ�ͨ��ͬ��������з�����1709ƽֵIV���л��䣬���Ը���HV�����Դ���ͬ��HV10%-20%��λ֮�䣬��5��HVͻ��60��HV���ۺϿ���IV���������Դ�

��ˣ�4��26�տ���30min�ڽ�����1709��ʽƽ�ֳ����������������