�����ҹ���Ȩ�г����ſ�����2015��2�µ�һֻ���ڽ�����Ȩ��vix.shtml" target="_blank" class="relatedlink">50ETF��Ȩ�����ڣ��ҹ����ڽ����г�����50ETF��ͭ�����ǡ����ɡ����ס����������߸���Ȩ��Ʒ������300�ֻ�ָ������֤50�ֻ�ָ����Ȩ��Ʒ�Լ�����ʯҲ�ڽ����ܹĵijﱸ����Ȩ��һ���������������ڵ�Ͷ������֪��

2019��2��25�գ�50ETF��Ȩ��Լ��һ���������ڴ��ǽӽ�200������Ȩ�ٶȱ�Ͷ�������顣��ô��Ȩ������Ͷ���߶���ͨ��Ƹ����ɵ�ʥ��������һ������Ŀ������壿���Ǵ���κ�Լ�¼�˵�𣬿�����Ȩ�ܷ�Ϊ���ǵ�Ͷ�ʴ���һЩ�µ�˼·��

2��25�ձ�ˢ������Ȩ����Ϊĩ���֣�������Ȩ�����е�һ�����ɣ�Ҳ����Ϊ�������������ôĩ���־�����ʲô��

��Ȩ�е�һ�����ڡ��ֱ�������Ȩ��һ����Ҫ���ԡ������ޣ������е����գ���ÿ����Ȩ��Լ�����е����գ����ڸ�����ǰ��Ȩ��Լ�������壬���ǵ���Լ���ĵ�����ʱ��Ȩ��Լ���������������DZ���Ȩ���DZ����ϡ���ˣ���Ȩ��һ������ʱЧ�ԵĽ����������ߡ��Ƿ�һ�մ���192����50ETF��Լ��2019��2��27�յ��ڵ���Ȩ��Ϊ2.8Ԫ���Ϲ���Ȩ��Ҳ����˵���ǵ��ոú�Լ���뵽���ս����죨����֮�ú�Լ�Ĵ����ڽ������죩�������ոú�Լ��������Ȩ���뵽�ڵ���ı����۸�50ETF�۸������Ƿ���м�ֵ��

���ڵ����յ�������۸�ı䶯�����ܻᵼ�±������߱���Ȩ��ֵ����Ȩ����м�ֵ�������߱���Ȩ��ֵ�ĺ�Լ��ɲ�������Ȩ��ֵһ������ˣ���������س�֮Ϊĩ���֡�����ǰ������˵����Ȩ�������뵽���շdz��������Ҳ�ɹ�Ϊĩ���֡���ôΪ��һ�ݿ쵽�ڵĺ�Լ������������˵��Ƿ�����ԭ������ʲô��

Gamma ���ǵ�Ļ������

����Ȩ����Ͷ���߶��dz���ϤGreeksֵ����Gammaֵ�����ڶ�Greeks����ֵ֮һ���䶨���DZ����۸�䶯1��λ������Delta�ı仯�������У�DeltaҲ���DZ����۸�䶯1��λ����ʹ��ȨȨ�������Ӷ�ӦDeltaֵ����������ʮ���ƿڣ�����ѧ�������;�����Ȩ�۸�����ڱ����۸�䶯�Ķ�������Ҳ���DZ����۸�仯�ٶȵĸ���������˵���������һֻ��Ʊһ����10%Ҫ��һֻ��Ʊһ���²���10%�ļ۸�仯�ٶ�Ҫ�졣 ![]()

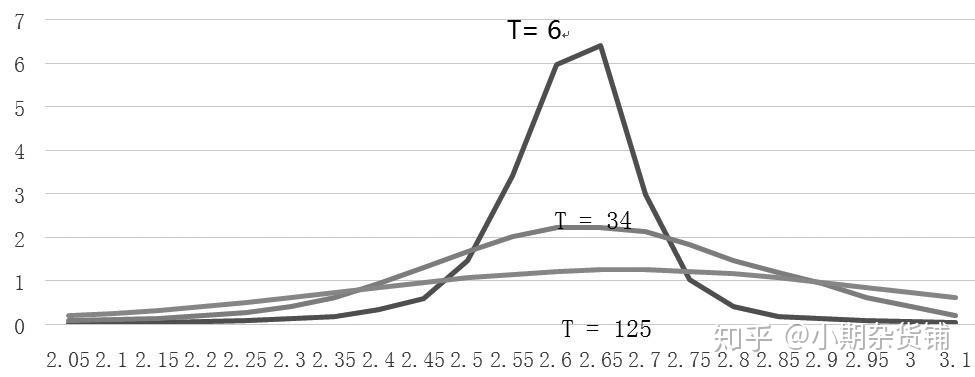

ͼΪ��ȨGamma��ʣ��ʱ���ϵ

��ͼ��Gamma��ʣ��ʱ���ϵ�����ŵ����յ��ٽ���TԽС����ƽֵ��Ȩ��Gammaֵ����Խ��Խ����ƽֵԽԶ��ʵֵ����ֵ��Ȩ��Gammaֵ��ԽС�������ֲ����ּ��״̬�������뵽���շdz�������Ȩ��Լ��Gammaֵ�ͻ�ﵽ�������ְ�ij̶ȡ�Ҳ����˵�����۸���ٱ䶯����ʹ��ֵ��Ȩ��ƽֵ���ٱ䶯���Ӷ�����Ȩ��Լ�۸���ֱ�ըʽ������ƽֵ��Ȩ��ʵֵ��Ȩ�仯�Ĺ����У�Gammaֵ����С������ʵֵ��Ȩ�ļ۸�仯��������۸�仯һ�¡������֮��ֻ�д��������ֵ����Ȩ����ӵ�и߱����Ŀ��ܣ�������ƽֵ��ʵֵ�仯�Ĺ����У�������������о���Ƿ�����2019��2��25�տ���ʱ��50ETF�۸�Ϊ2.64�����2�µ�����Ȩ��Ϊ2.8���Ϲ���Ȩ����Ȩ��������۸����dz�Զ��Ҳ����˵���ǵ�����ʱ�������۸�2.8������ú�Լû����Ȩ��ֵ��Ҳ������Ҫ50ETF��δ��2���ۼ��Ƿ���2.64�Ŀ��̼۳���6%���̶�2���ڣ��Ƿ�����6%,�ƺ��ڵ��µ������в������ѣ�����ʵ����ȴ�������¡�

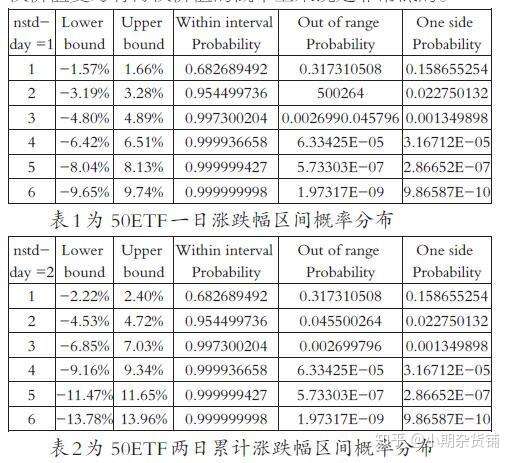

��1���2�Ǹ���50ETF�۸����ݼ��������һ���ǵ����������ۼ��ǵ���������ֲ���50ETFһ���dz�1����������1��������ǵ�������[-1.57%��1.66%]�ĸ���ԼΪ31%�����۸�ֻ���dz����ߵ��ƣ���˵��߸��ʽ�15%���ҡ�һ��6%���Ƿ�����������ӽ�4��������߸����Ѿ�Զ����0.1%���ӱ���2�����ǿ���֪����2���ۼ��ǵ�������6%�ӽ�3����������Ѿ��ӽ�0.1%�����⣬����ͳ����2014������1256��������50ETF���ǵ�����������ֵ����Ƿ�����7%�Ľ���2�Σ���������7%�Ľ�Ϊ7�Ρ���Ȼ���������ݽ���������һ���ǵ����������������δ���ǵ���Ҫ����3���������⣬�Ҹ����뵽������3�����ڣ�����ʽ�����͡��Ӹ�������˵���ú�ԼҪ������Ȩ��ֵ��Ϊ����Ȩ��ֵ�ĸ�������˵�Ƿdz��͵ġ�

![]()

���º�����֪������50ETF���Ƿ�Ϊ7.56%������2.816����2.8����Ȩ�ۣ�ʹ�ø���Ȩ�۸��ǰ���̼�3Ԫ/���������̼۵�581Ԫ/�ţ��Ƿ�ԼΪ193����Ҳ���Ƿ����˱�1�нӽ�4�������������ٸ���������ӣ������������������12�֣�����ֻʣ36�������£���ʱ������Ϊ������������κ����Ȼ���漣�����������36�룬��Ͽ�13�֣����������50ETFһ���Ƿ�7.56%��ͬһ��������¼�һ�㣬��ԭ������������Ȩ�ĺ�Լ�ڸ�ʱ��ͻȻ����˾߱���Ȩ�Ŀ��ܣ��̶������һ�մ��ǽ�200������

��Ȩ������ӯ�����Գ�

���������ӿ�������ĩ����һ���������������ƺ�����һ�������������������������Ȩ�������ޣ���Ȩ�����������ޡ�����ʵ��������������ȴ��ĽǶ����֣���������ʵ��ӯ��������Ρ�������2.8�Ϲ���Ȩ��Ϊ���ӣ��������ڼ۸�������ǰ��3Ԫ/�Ź�����Ȩ��Լ������50ETF��Ȩ����Ϊ2000�ţ��ٶ�������2000�ţ���һ��ʼ��Ȩ����֧��Ϊ6000Ԫ������Ŀǰ�����Ͻ�����������Ϊ2��10Ԫ/�Ų��ȣ�����ȡ5Ԫ/�ţ����Ĺ���ɱ�Ϊ16000Ԫ������2000��50ETF��Ȩ��Լ��ʾ�����Ȩ��Ҫ����2000���50ETF����Ȼ����һ��Ͷ���߶��Բ�����ʵ�����ԣ��ٶ���Ͷ�����������̼�0.0581Ԫ/��ȫ��ƽ�֣���ô�ijɱ���Ϊ26000Ԫ��16000+10000��������Ϊ1136000Ԫ��ʵ��ӯ��44.69������Ȼ��ʵ�ϣ���Ȩ��0.0003Ԫ����ʱ�ɽ������ͣ���ǰһ�յĽ�������˵�����ɽ�1166�ţ������������Լ�Ľ�����Ҳ�Ǽ��͵ģ�ֻ����Ȩ�۸���Ǻ����������ǰ�ĵķ����У�����֪��ֻ����Ȩ�۸�dz�����ʱ���ž��б����Ŀ��ܣ��۸�Խ���Ƿ���ԽС��

��ô��Ϊ�Ķ��ַ���ľ��Ǿ��������Ȩ������Ϊ�����ڽ���ʱ����ɱ�֤�𣬰������б�֤���ƶȣ�������������Ȩ��ʼ��֤��Ҳ��1700��1800Ԫ/�����ҡ������������ڼ۸�0.0003Ԫ/������������Լ��֮����0.0581Ԫ/��ƽ�֣��������32%���ҡ�

һ������ӯ��4469%��һ������������32%��˫��ӯ�������Գơ�������������ӯ���ļ��㷽ʽ������ͬ����ֻ����Ȩ���𣬶��������迼�DZ�֤��

��Ȩֻ�ں�������ں�����

���º�Ľ������������֪�����յ��˵�����ʱ�������۸����2.8��Ҳ����˵���������Ȩ���ղ����߱���Ȩ��ֵ���������ϡ���Ȩ�۸�Ҳ�����˹�ɽ��һ��ı仯���ھ���192���Ĵ��Ǻ����ִӸ�λ�������91%�����ջع����㡣

��Ȩ�����������Ͷ���߶����Ǹ��¹��ߣ������ڹ���������൱������ʷ��ĩ���ַ���Gamma���ǵ���������ʼ�������ĩ���ֵ������ֵ��Ȩ��ʵ����ֵ��ʵֵ�ĸ��ʷdz��ͣ����Ҳ�����Žϸߵ����ʡ�������������ͬ���ΰ�һ�㣬������ͷ�������˳��������������������ο��Ʋ��ߵĿ��𣬾������º����˾�Ŀ���Ͷ������ƾһ�ν��ҵ��漣����äĿ���뵽ĩ����֮�У����������ò���ʧ����������ӵ�Ͷ�����磬Ͷ���߸��豣��һ�����ѣ�������äĿ�������С�

|