����Ȩ�����߶��ԣ���������һ������Ϥ�����ĸ�� �ڽ����г��ϣ������ʱ�Ͷ�������ں����ʲ��۸��ľ��ҳ̶ȣ����ʲ��۸�IJ���ʵ���Ϸ�ӳ���ʲ����̺��ķ��գ���˲�����Ҳ������Ϊ�����ʲ����յ�ָ�꣬�������ڶ��ʲ��ķ��չ����� ������һ���Ϊ��ʷ�����ʡ���ʵ�ֲ����ʡ�Ԥ�ڲ����ʺ����������ʡ�

1����ʷ�������ǻ��ڹ�ȥ��ͳ�Ʒ��������������ó��IJ�����,���ٶ�δ���ǹ�ȥ�����졣

2����ʵ�ֲ�����һ����ݵ������ڸ�Ƶ���ݼ�����IJ����ʡ�

3��Ԥ�Ⲩ���ʸ���ģ�ͣ�����GARCHģ�ͣ�����ʷ���ݼ�����IJ����ʣ���Ϊ��δ����Ԥ��ֵ��

4�������������ǽ���Ȩ���۸������Ȩ����ģ�ͷ����Ƴ��IJ�������ֵ��

��������������������������������

����ȨͶ���߶��ԣ���Ȩ������ʵ�����ڽ��ױ���ʲ���δ��һ��ʱ��IJ�����

�����ʽ�����Ϊ��Ȩ�����е����ԣ�����Ͷ���ߵ�����������һ�����Ԥ�Ⲩ���ʱ�Ԥ��۸��ȷ���Ը��ߣ���˺ܶ�רҵͶ���߸�Ը��������ʷ��ա�

�������ǽ��ӿ��ನ���ʺͿ��ղ���������������ܳ�������Ȩ�����ʽ��ײ��ԡ�

һ�����ನ���ʲ��ԡ���Ͷ������Ϊ�����ʹ��ͣ���ķ�ʽ��������м۲���Ի�����м۲���ԣ�������ʲ��IJ������㹻����������л��߿����м۲�Ĺ����ɱ�ʱ���������ɻ�����

������м۲���Ի�����м۲���Ե����ӣ�

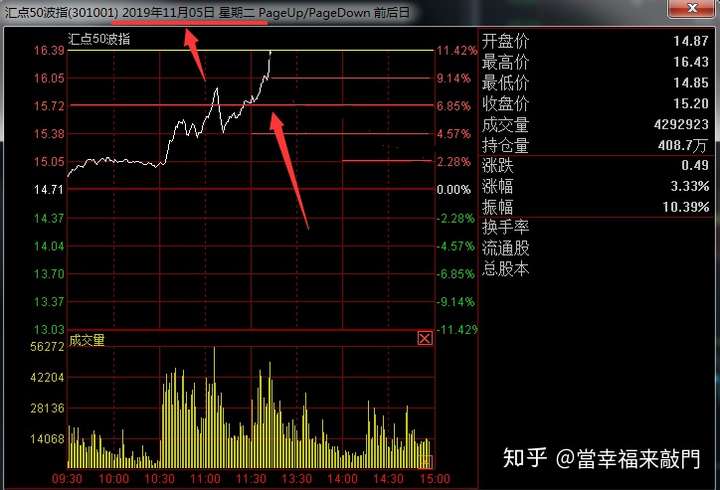

���ƣ�����ʧ���ޣ�DZ�ڻ������ޡ����������ֽϴ�ı仯��ʱ����������ķ���仯��ֻҪ�нϴ���ǵ����������������������׳���ӯ�����ڿ��������� ���磺������ͼ��11��5�գ�����50ETFָ�����������������ʵ����ǡ�

�ڴ��ڼ䣬�Ϲ���Ȩ��Լ���Ƿ���ԶԶ�����Ϲ���Լ�ĵ�����

���������Ϲ�3100��Լ10���Ϲ�3100��Լ10�� �����Ϲ�3100��Լ���е��Ƿ���98%�����Ϲ�3100��Լ�ĵ��������ֻ��34%��

Ҳ����˵���Ϲ���ӯ��9��8ǧԪ���Ϲ�����ֻ����3��4ǧԪ������ռ��6��4ǧԪ��

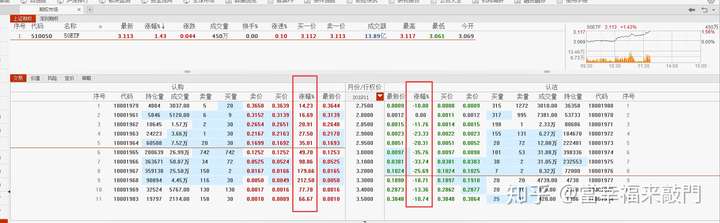

![]()

![]()

���ƣ����ڹ����ò��Եijɱ��ϸߣ���Ҫͬʱ�����Ϲ����Ϲ���Ȩ��Լ����������ʲ��۸����ʱ���������С������������ò�����������սʤ��Ȩ��Լʱ���ֵ��˥����Ͷ������Ҫ���ܽϳ�ʱ��ĸ�������

���⣬Ͷ����Ӧ������Ȩ��Delta����ʱ�����Ϲ����Ϲ���Ȩ�ı�����ʹ�ø�ͷ�羡���ܱ��������Թ�ܷ��ա�

�������ղ����ʲ��ԡ���Ȩ���ղ����ʵIJ�����ҪԤ��δ����ļ۸�����ں��̻��߲����̶Ȼ�������С��

Ŀǰ���Ƚϳ��������ղ����ʲ�����Ҫ�����������֣�

һ���������м۲���Ի����ʽ�۲���ԡ��ò���Ҳ����Ϊ���õ����ղ����ʲ��ԣ��ò���ͬʱ�����Ϲ����Ϲ���Ȩ��������Ի�ȡ�ϸߵ�Ȩ�������棬�Ҹò��Ե�ʤ����Խϸߣ�ӯ�����߸�Ϊ�Ƚ������ò��Ե�DZ����ʧ���ޡ�

����ţ�л����м۲���ԡ�����������������ӣ���ò�����ϵļ�ֵ�ͻ���٣���������������ʽ��ͣ���ò��Եļ�ֵ�ͻ����ӡ���ʹ��ţ�л����м۲������Ҫ�Ա���ʲ��۸�δ��������һ����Ԥ�⣬�������Ϊ��ļ۸�����ʹ��ţ�м۲���ԣ�������۸��µ���ʹ�����м۲���ԡ�

���Dz����ʷ����������ԡ�������һ��ƽֵ�ij����Ϲ���Ȩ���������ݵĶ�����ֵ�Ϲ���Ȩ���ò���ͷ�籣��Delta���ԣ�����һ������Vegaֵ��Ҳ����˵�������������½�ʱ�ò��Ի�ӯ����

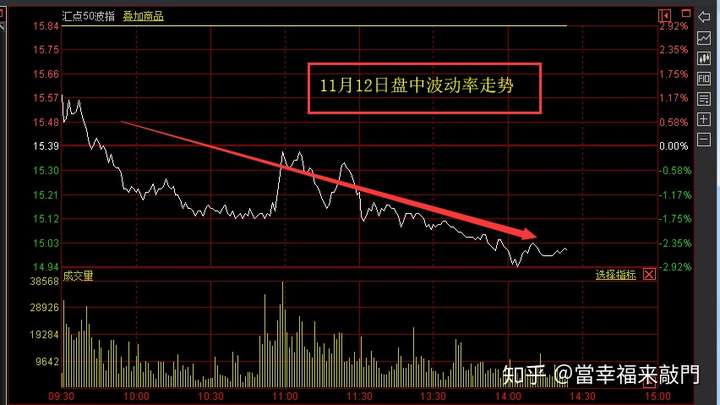

���ӣ�������ͼ��11��12�գ�����50ETFָ�����������Dz�����ȴ�ǵ����µ������ơ�

�ڴ��ڼ䣬�����Ϲ���Ȩ��ʵֵ��Լ����Щ�������ڼ�ֵ�������������Ƿ�֮�⣬�Ϲ���Ȩ��Լ���Ϲ�����ֵ��Լ�������˲�ͬ�̶ȵĵ�����

��Ҫԭ��������ڣ�50ETF�����������������ڼ�ֵ�������������Ը����ɲ������Լ�ʱ���ֵ��������ʧ��

�����Ϲ�3000��Լ10���Ϲ�3000��Լ10�� �����Ϲ�3000��Լ���еĵ�����1.79%�����Ϲ�3000��Լ�ĵ��������ֻ��12.24%��

Ҳ����˵�������Ϲ��Ŀ�����1790Ԫ���Ϲ��Ŀ�����12240Ԫ�����ܿ����1��4ǧԪ��

��������ʽ�Ļ����ľ�������Ǯ�����ԣ��������������1��4ǧ��Ԫ��

![]()

![]()

��������������������������⣬�����ʽ��ײ��Ա���Ҳ����ʱ���ϵĶ�ά�ȣ��������������ṹ�Ͳ��������ߣ������������ṹҲΪ��ȨͶ���ߴ����µĽ��ռ䡣

���ڴ���Ȩ�����߶��ԣ������ʺͱ���ʲ��۸���Ӱ��ӯ����������Ҫ���أ���ʱ������ֻ���ڽӽ�������ʱ�Ż�����ϴ�Ӱ�졣

���ڴ���ȨͶ����һ�㱣��Delta���ԣ���������ٵ���Ҫ�Dz����ʷ��գ����ò������ø÷��ս������Ȩ�����ߵ�ӯ������������Ӱ�졣