���ߣ�����

����vix�Ĺٷ�ҳ��Ͱ�Ƥ���϶�û�ҵ���ȷ��˵����Ϊʲôֻ��out-of-money(��ֵ)��Ȩ���㡣ֻ˵˵�����������£���һ���ԣ����ο���

��������˵������put-call parity(����Ȩƽ������)��ͬһ������(maturity)��ͬһ��Ȩ��(strike)��call��put����������Ӧ����ͬ���������ض�������+��Ȩ����ֻ��ѡ��call��put����һ�����㹻�ˡ����ڵ�ǰ�۸�֮�ϵ���Ȩ��ѡ��call��֮�µ�ѡ��put���͵õ���������ֵ��Ȩ�������г�ʵ�ʾ�����������۲����������еڶ����������¡�

��SPX����exchange listed����Ȩ�Ǻܶ��г������߹������۵ģ�Ҳ����˵��Ȩ�۸�Ӧ�˵�ǰ�г��Ĺ���״������ôij�������ڵ���Ȩ�۸�Ӧ�Ĺ���״����ζ��ʲô����ζ��Ͷ���߶�����ڼ����г�������Ԥ�ڣ������������۳����IJ���Ԥ�ڡ�����in-the-money(ʵֵ)��Ȩ����������ֵ��Ȩû�����ڼ�ֵ��ֻ��ʱ���ֵ��Ҳ����˵��ֵ��Ȩ�ļ۸����⡱�ķ�Ӧ������Ԥ�ڵļ�ֵ����ô����ֵ��Ȩ������VIX�������������Ŀ�ģ��ٷ�ԭ����VIX is a measure of expected volatility calculated as ...����

��ʵ����Ϊ�˸������г�������һ���ط�Ҳ��Ӧ����㣬û��bid���۵���ֵ��ȨҲ���ᱻ�������֮�ڣ��ٷ�ԭ��"Only SPX options quoted with non-zero bid prices are used in the VIX calculation"����ζ��û���г��������Ȩû�п��ǽ����ı�Ҫ��

����˵�£�������Ӻܺõķ�Ӧ��BSģ�͵�ʵ�����á�����������һ����ʵ�ʲ����ļ��裬���繹����һ������ġ�ɳ�䡱�������Լ����һ����Ȩ�ļ۸���������ͨ�������ɳ�䡱�����䣬���Զ���Ȩ��������Ʒ��Ӧ��ֵ����Ǯ����һ����ȷ�ı�����������Ȩ�۸��ʵ�����塣����Ȩ�����������˫������BSģ�͵Ŀ�����á�Ԥ�ڲ����ʡ����Ҫ��������̸��Ҫ�ۿ��ۡ������Ѵ��һ�µ��Ǹ�������ת���ɾ�ȷ�ļ۸����֣������Դ�ɡ�

����������Щ��ɵĽ��ף��������ԺõIJ�Ʒ���ַ�Ӧ�������г�����������Ƽӹ��Լ���Ҫ�Ĺ��ߡ�VIX����������һ�����ʹ�����

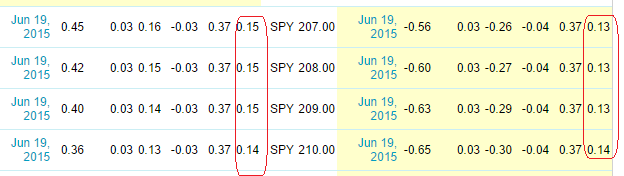

������ʵʱ�Ľ�ͼ�������call���ұ���put�����Կ���ǰ������implied volatility������ͬ��

�ٷ��������ӣ� CBOE Futures Exchange - Education