����Ȩ���������Ȩ�ļ۸��ܵ��ܶ����ص�Ӱ�죬������Ӱ��������Ҫ�����������ɵ��ǵ��������ʺ�ʱ�䡣 ���������������û�кܺõ����⣬��ʱ�ͻ�������벻ͨ�����飬�����Ʊ�Ʊ�ǰϦ������˲Ʊ��������¶��˷��������Ȩȴ�µ��ˣ���ʱ�������������������Ȩ���µ������Ρ� �����ٽ���Ȩ���ڵ�ĩ����Ȩ�������˿�����Ȩ��������ƱҲ�����ˣ�������Ŀ�����Ȩȴ�����µ��ˡ�����ԭ������Ϊ�㲻�˽���Ȩ�е������������Ӱ����Ȩ�ļ۸� ����������������˵�����������ص�Ӱ�졣

ʱ��

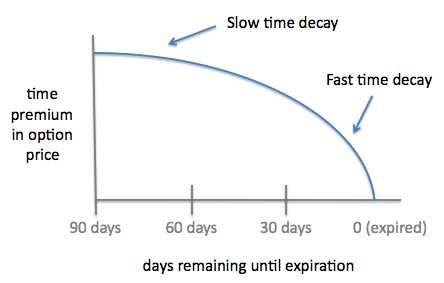

����Ȩ�����������У�ʱ������Ϊȷ�������أ���Ϊÿ����һ�죬ʱ��ͼ���һ�졣��Ҳ����Ϊʲô��������Ȩ����������Ȩ��ԭ�� ����������Ȩ����ǣ�浽��Ȩ���������������棺�ɹ������ԣ��������������ʧ����������Ȩ���ԣ��ɹ������Եͣ������ʧȷ��������������Ȩ�ijɱ�����������������ޡ� ��������Ȩ�������෴���ɹ������Ըߣ��������ȷ��������������Ȩ�����룩�����������ʧ���ޣ���Ȼ���Բ�ȡ����ͨ����������İ취��ȷ�������ʧ���� �����ͼ���Կ�������Ȩ��ʱ���ֵ����ʧ��������Ȩ���ڵĵ������Խ��Խ�죬��Ҳ����Ϊʲô�����ٽ���Ȩ���ڵ�ĩ����Ȩ�������˿�����Ȩ��������ƱҲ�����ˣ�������Ŀ�����Ȩȴ�����µ��ˣ� ��Ϊʱ���ֵ����ʧ���ĵ������������ǵ�Ӱ�졣

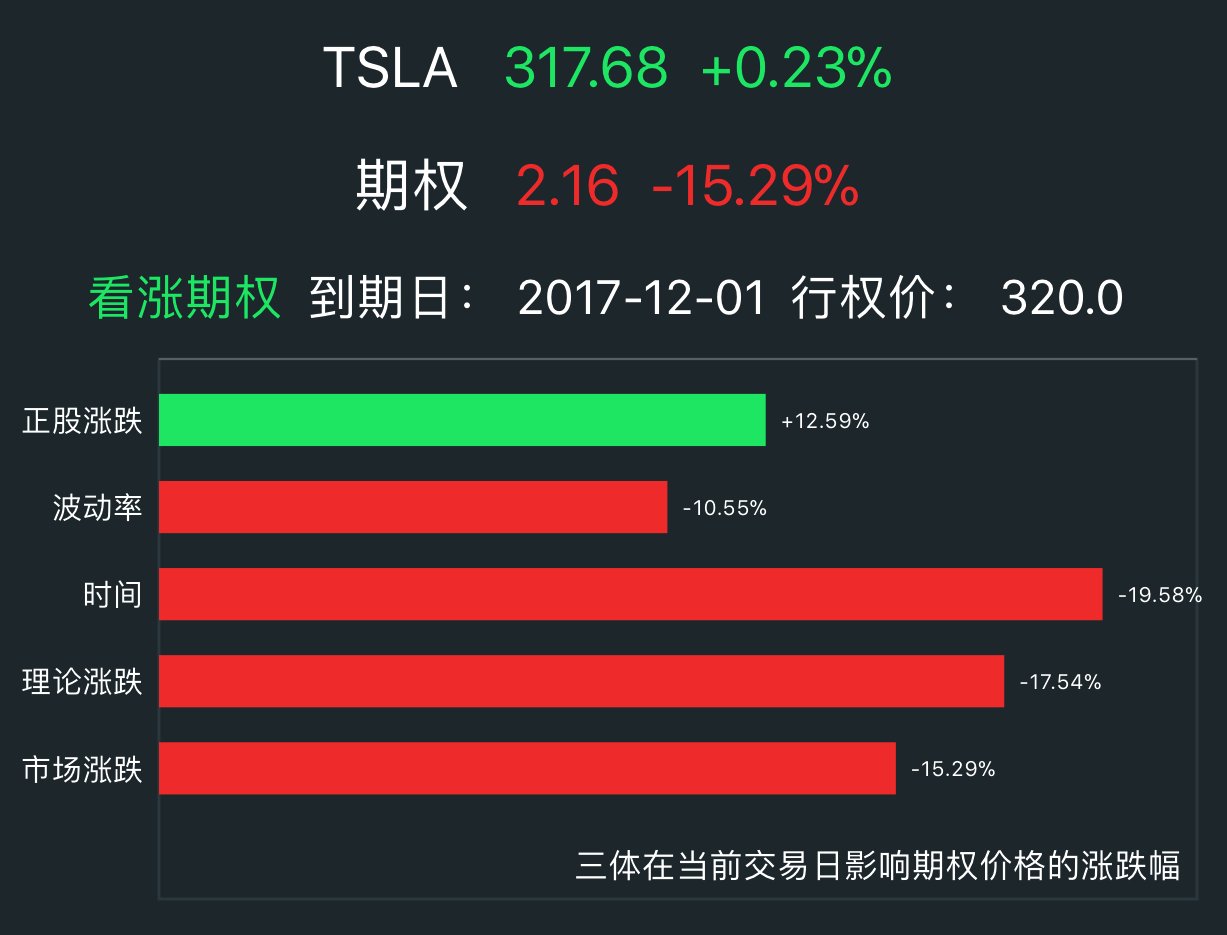

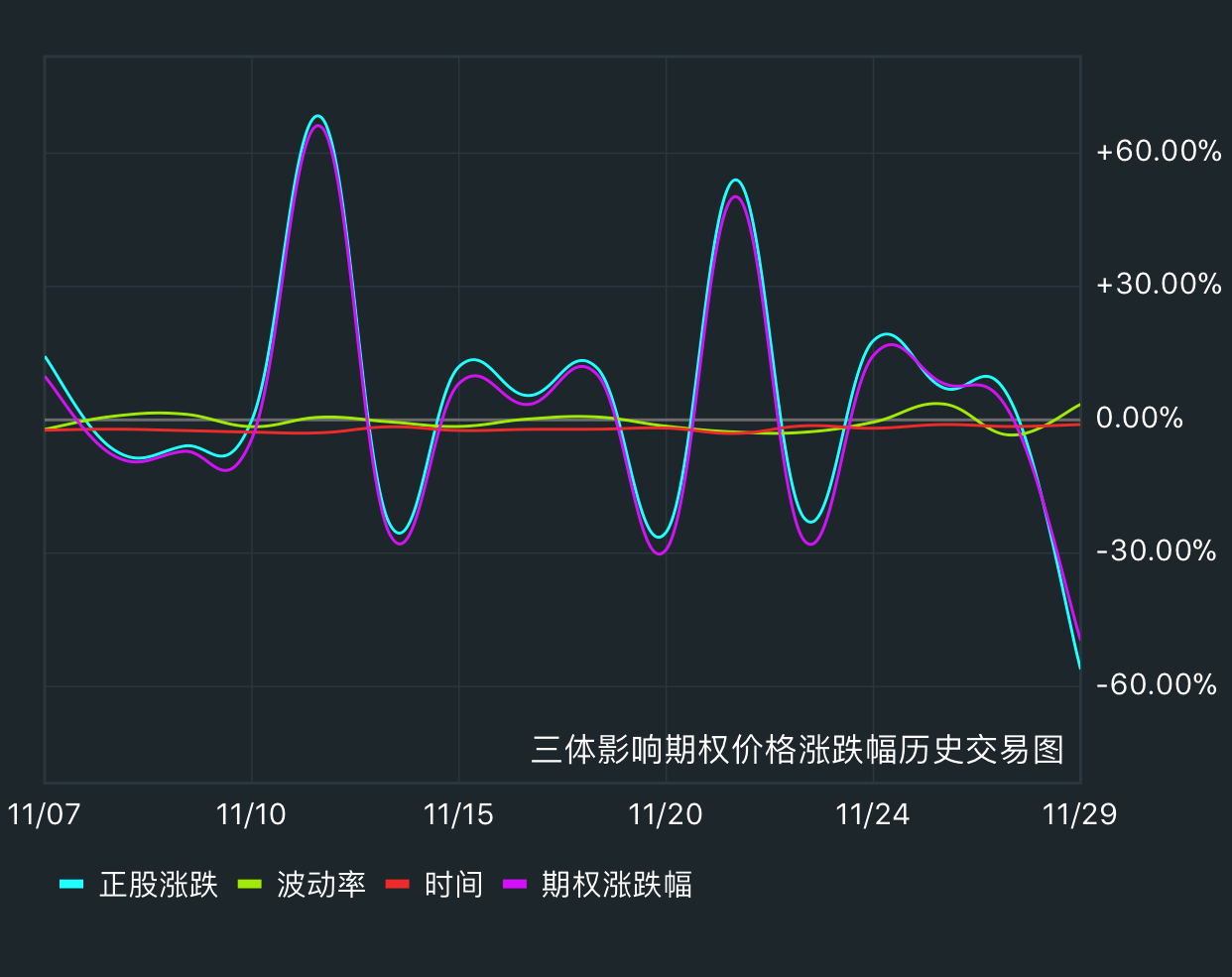

����2017��11��28�յijɽ�ͼ����ͼ�п��Կ���������2017��12��1�յ��ڵĿ�����Ȩ����Ȼ����������0.23%�����ǿ�����Ȩȴ�µ���15.29%�� ԭ��������ɵ��������������Ȼ���Դ�ʹ��Ȩ�۸�����12.59%,���Dz����ʵ��µ���ʱ�����������������ȴʹ��Ȩ�ļ۸��µ��ˡ� ���в����ʵ��µ�ʹ��Ȩ�ļ۸��µ���10.55%��ʱ��������������ʹ��Ȩ�ļ۸��µ���19.58%���������������ش��ĵ�������������������أ� �Ӷ�ʹ��Ȩ�ļ۸��µ���15.29%�� ��ע�⣬�������м�������������ض�����Ȩ�۸��Ӱ�춼�ǹ��㣬�����Ǿ�ȷ���㣬Ŀ������������������ض�����Ȩ�۸��Ӱ���и��˽⣬�Ӷ���������ߡ� �����ǵ������������ض���Ȩ�۸�Ӱ���һ���ܺͣ����Կ����������ǵ����г��������ǵ�������һ������ĩ����Ȩ�ļ�����Ȩ����dz������ο��� ���ϱ�TSLA������Ҳ���Կ���������ĩ����Ȩ���ԣ�ʱ��Ͳ�������������ʹ��Ȩ�ļ۸��µ�������Ӱ��ܴ������������û�кܴ���ǵ��������ѵ��������������ص�Ӱ�졣

�����ǵ�

�����ǵ�������Ȩ��Ӱ�죬���û����ܸ�֪�ģ��������ǣ���Ӧ�Ŀ�����Ȩ���ǣ�������Ȩ�µ�����֮�������µ�����Ӧ�Ŀ�����Ȩ���ǣ�������Ȩ�µ��� ���ڼ�����Ȩ�;��뵽��ʱ��Ƚϳ�����Ȩ���ԣ���Ȩ�ļ۸�ܴ��һ���ֵ�Ӱ�컹�����������ɵ��ǵ��� ������������ӹ�Ʊ���ǵ��Ƕ�������Ȩ�����ѡ����뵽��ʱ������2�ܣ��������ѡ�������Ȩ�����߾��������Ȩ�ȽϽ�����Ȩ�� ����ͼ�п��Կ�����������ֻ��Ȩ���ԣ�������Ȩ�ǵ�������������Χ���������ǵ�������أ���Ȩ�۸��Ӱ����Ҫ���������������ǵ�������ء�

������

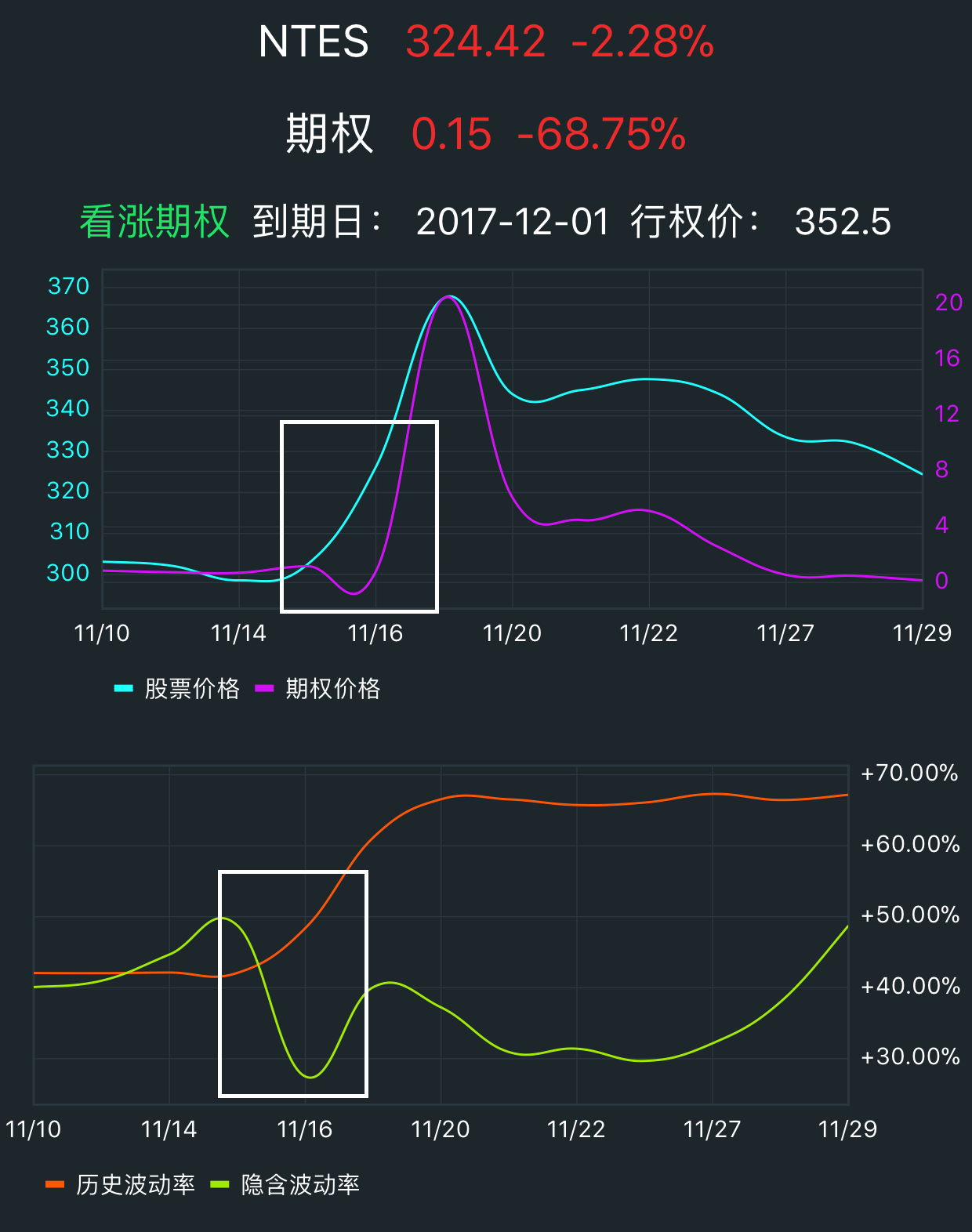

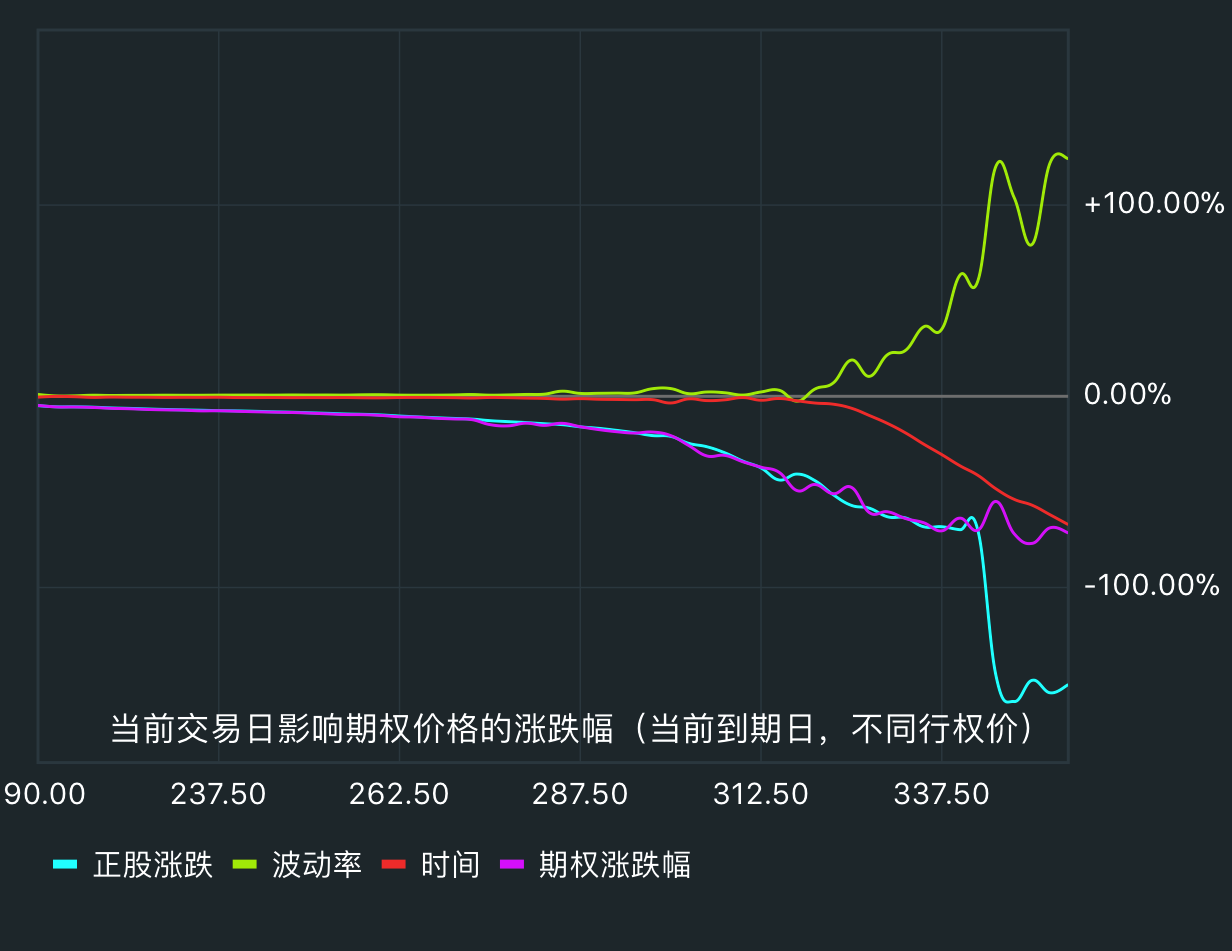

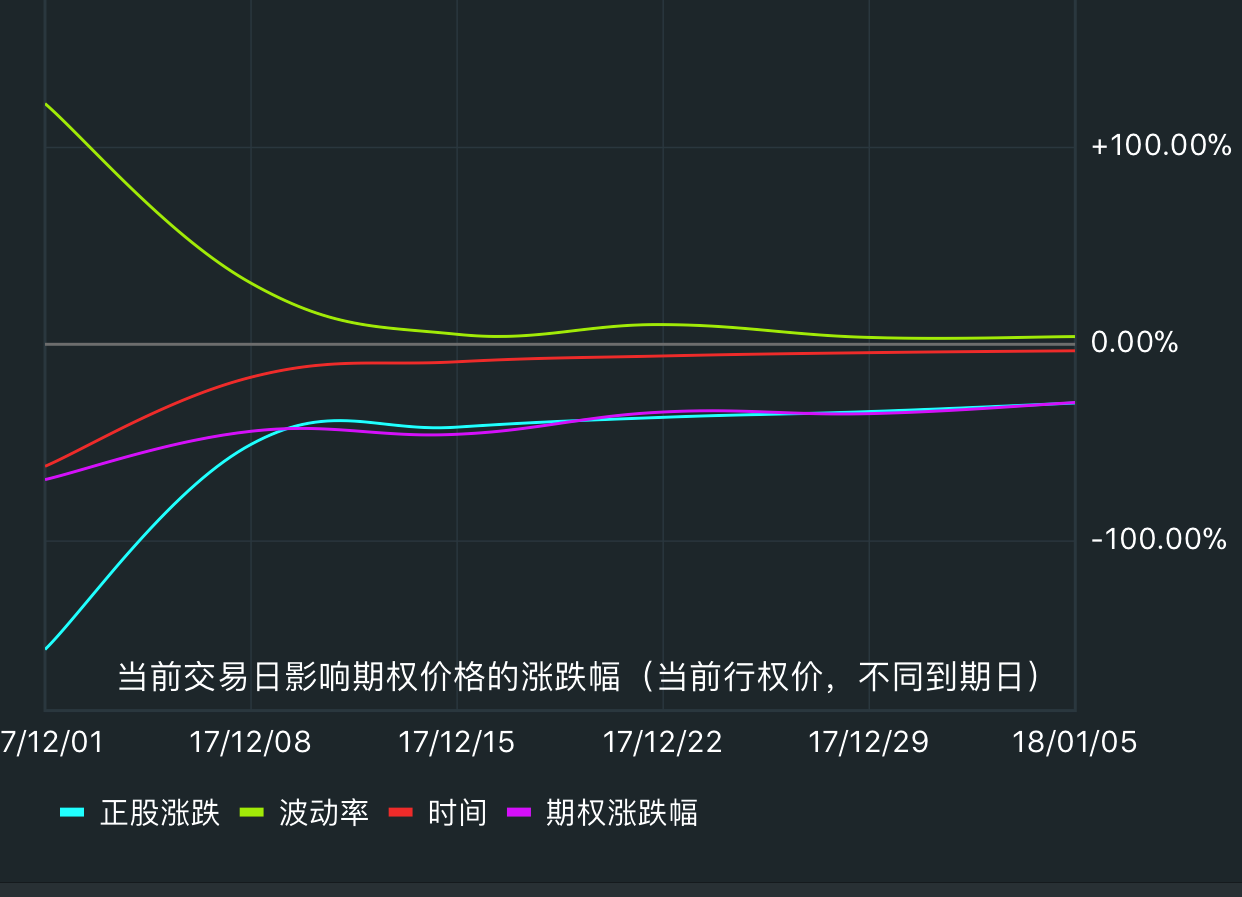

����Ȩ����ģ�������������Ҫ�����������������Խ�ߣ���Ȩ�۸�Խ�ߡ�������Ϊ����Ȩ���������������ʲ��۸�IJ�����Խ�ߣ�����ʲ��۸��������Ŀ�����Խ����Ȩ�����Ŀ����Ծ�Խ�� �����ʿ�������Ϊ��Ʊ�Ĺ��ԣ����������Ը�ƱҲ���Ը�һ�����еĹ�Ʊ������䣬���IJ����ʾߣ���Ȩ�ļ۸�Ҳ��Խϸߣ����еĹ�Ʊ���ƽ�ȣ����IJ����ʾ͵ͣ���Ȩ�ļ۸���Զ��ԾͱȽϱ��ˡ� ������ԶԱȿƼ����е�NVDA��AAPL��NVDA�IJ����ʾͱ�AAPL��ö࣬����Ӧ����Ȩ�۸�Ҳ��AAPL����Ȩ�ߡ� ������Ҳ����ת��Ϊ���ݹ�Ʊ�Ĺ��ԣ��г����������������Ʊ�ǰϦ�����ڹ�Ʊ���г������ͻ��ߣ����ۿ�����Ȩ���ǿ�����Ȩ���г��������ܸߵ����������Ʊ�����֮�����ۺû����г������������µ��� ���Զ��ڶ²Ʊ����������û��һ�������г����Ԥ�ڵı��֣�������Ȩ�Ϳ�����Ȩ������Ϊ�����ʵĴ���µ����µ��� ��ͼ����������ʷͼ��2017��11��16�գ��������Ʊ����Ʊ�֮ǰ��11��15����Ȩ�����������ʴﵽ����ߵ�48%��11��16�շ����Ʊ�֮�����ʴ���½��� �½�����28%������20%��������Ȼ������11��16������������7.86%,��ʱ���ڲ������µ���Ӱ�죬��ֻ������Ȩ��Ȼ�µ���30%�� ���Զ��ڲƱ�ǰϦ����ȼ�����Ȩ����һ�������ĺ�ʱ����������һ������ĺ�ʱ���� ̸�������ʣ������ನ���ʺ���Ҫ��һ����ʷ�����ʣ����ǶԱ�Ĺ����ڹ�ȥ�۸�仯�����ĺ������������������ʣ�������Ȩ�г��Ա��������Ȩ�������ڲ����ʵ�Ԥ�⡣ �������������ʵĶԱȣ���һ���IJο����壬������������ʴ��ƫ����ʷ�����ʣ�����һ�������Ļ��ᡣ ������������ʴ��Ĵ�����ʷ�����ʣ�������������������ʷ�����ʵ�2��������������Ȩ�ĺ�ʱ�����෴�������ʷ�����������������ʵ�2��������һ��������Ȩ�ĺ�ʱ���� ����Ӱ��ѡ����Ȩ���Ը�����Ȩ���������ǵ��������ʺ�ʱ���Ӱ����ѡ����ͬ�����յIJ�ͬ��Ȩ�ۻ���ͬһ��Ȩ�۲�ͬ�����յ���Ȩ�� ��ͬ�����գ���ͬ��Ȩ����������趨��ijһ�������գ�Ȼ����Ը�����ͼ�������������ض��ڲ�ͬ��Ȩ�۵�Ӱ��Ӷ�ѡ��һ����Ȩ�ۡ� ��ͼ�����Ŀ�����Ȩ��2017��11��29�յĽ�ͼ������ͼ�п��Կ�����Ȩ�۴���312.5֮�����������Ȩ�۸��Ӱ�콫���Խ��Խ�� ��ͬ��Ȩ�ۣ���ͬ������ͨ����ͼ��������������ڲ�ͬ�����գ���ͬ��Ȩ�۵���Ȩ��Ӱ�졣

|