���� ��Ȩʵ�̴����ڼ䣬Ϊ�˸��õ��ô�����Ⲩ���ʣ����ǰ��������ڲ��������ݵ�ר�������ֱ�������߽������ʵ����硱������ʶ����������Ͳ���������������������ָ�꼰��ʽӦ�á�����������ƫ��ָ�꼰Ӧ�á��� ��һ���Ѿ�����ҽ��ܹ����������ŵ�֪ʶ������Ͳ�����������Ҳ�����ʷ���¡��߽������ʵ����硷���ɣ�����Ϊ��Ҵ������Dz����ʽ���֪ʶ����ʶ����������Ͳ�������

Ҫ������������������ô���ģ�����������һ��С��Ϸ��

��������öӲ�ң�Ȼ��ͬʱ������öӲ�ң�������涼���֣���ô����Ϸ���˿��Ի��8Ԫ�����һ������һ���ǻ�����ô����Ϸ���˿��Ի��5Ԫ��������涼�ǻ�����ô����Ϸ���˿��Ի��0Ԫ����Ϸ����������ˣ���ô������Ǿٰ������Ϸ���ˣ���������һ�Σ�����ն���Ǯ�أ� �漰������ô���ۣ����ǿ�����ôȥ���㣺 ����ӵĴ����㹻��Ļ�����ͳ�ƵĽǶ�����������öӲ�����涼���ֵĸ��ʴ����25%��һ������һ���ǻ��ĸ��ʴ����50%�����涼�ǻ��ĸ��ʴ����25%�� �����������Ϸ����ƽ�����ã�8*25%+5*50%+0*25%=4.5Ԫ�� ��ô������������㶨�ļ۸���4.5�ߵĻ�������������Ǯ�����۱�4.5�͵Ļ����������������4.5�������Ϸ���ƽ���Ķ��ۡ�������������������ǾͰ������Ϸ��ζ��۸�������ˡ� ��ô���Ƹ��ӵ���Ȩ��Լ����ζ��۵��أ���ʵҲ�����ơ������Ȱѱ�Ŀ��ܵĵ��ڼ۸�������г�����Ȼ����� �г���������û����������ó��������Եĸ��ʣ��ٰѸ��������ӯ�������ۺ����µó�Ԥ�ڵ����棬��Ϊ��δ�����ڵ����棬����Ԥ�ڵ��������ֵ����ڣ��͵õ�����Ȩ���ڸ�ֵ����Ǯ�� ��Ȼ������̼���Ƚϸ��ӣ������Ѿ����˰����ǽ����������⣬���ô������ô�鷳��ȥ�㣬�����ҵ�ڷdz�������BSģ�͡�BSģ������Ȩ������ʢ�������������Խ������ݷdz��࣬����Ͳ���˵�ˣ�����֪����ôȥ�ø������塣 ��һ��Ӧ���ǣ�֪����ǰ��Ȩ��Լ�ı�ļ۸���Ȩ�ۡ�����ʱ�䡢���ʵȣ����ǰѲ����ʸ��Ž�ȥ�����ܵõ������Ȩ��Լ�����ۼ۸�������������������ѵó���������һ������ôȷ�IJ����ʴ���ȥ�ó��ļ۸��������г��۸����ܴ������õIJ�̫�࣬ƽ��ֻ�Dzο��� ��ʵӦ�������ǵڶ��֣�Ҳ����֪����ǰ��Ȩ��Լ�ı�ļ۸���Ȩ�ۡ�����ʱ�䡢���ʵȣ����ǰ���Ȩ��Լ��ǰ�ļ۸���Ž�ȥ�����Ƴ������Ȩ��Լ�IJ����ʣ��ó������ֵ�������dz�˵�ĺ�Լ���������ʡ�

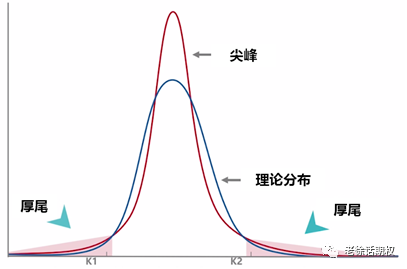

1������β ����BSģ�͵����������ʵ�� �����������Ǵ���ĸ���Ҫ����һЩ������ʵ�����鲻�²���ĸ���Ҳ�����һЩ���������ص������������ʳ��ֳ����м�������̡����ص㣬�����׳ƽС�����β�� 2����ֵ�ع� ��������������һ���������г��������ʲ����ܳ��ڱ����ڼ��˵�ˮƽ�����ǻ�ع鵽һ������ȶ��ľ�ֵˮƽ�� �����ڲ����ʷdz���ʱ����������ʣ�������ȶ������������ڲ����ʷdz���ʱ����������ʣ�������ȶ��ݼ��� ��Ȩʣ������Խ�̣���ͬ��Ȩ�۵���Ȩ���������ʲ���Խ������Խ������ͬ��Ȩ�۵���Ȩ���������ʲ���ԽС�� 3���ۼ�ЧӦ �ܶ�ʱ�����ǿ����������߸��ߵͣ�ƫ�����ˮƽ�ﵽһ���̶ȣ����������Ϸ����ع飬���dz���һ��ʱ����ع顣 Ҳ����˵��ǰ�����쳣������������վ�ֵ�ع��ص㣬����ܻ���Ϊ�г����Ͼͻ�����쳣�ع���������ʵ��������������������������һ��ʱ���������쳣���Գ��������������Dz����ʵľۼ�ЧӦ�� �����ڸ���ЩͶ�����IJ�����ʱ����Ҿ������ڶ���ô���ˣ���õ����ನ���ʵĻ��ᣬ��ʵ�ʽ����п��ܵͲ����ʻ�����ܳ�ʱ�䣬�����ʻ�û�лع��Լ���Ѿ������ˣ���ʹû����Ҳ�ڲ������ʱ���ֵ�����׳��ֵò���ʧ�����Ծۼ�ЧӦ��Ӱ�첻��С�

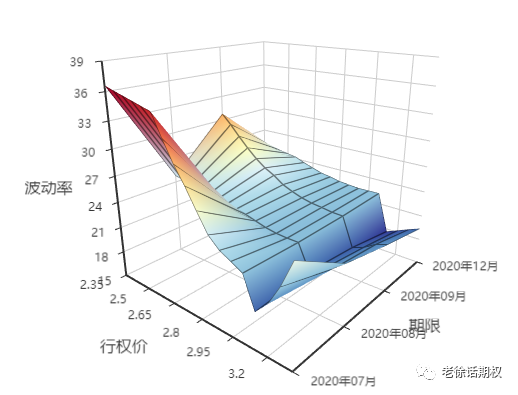

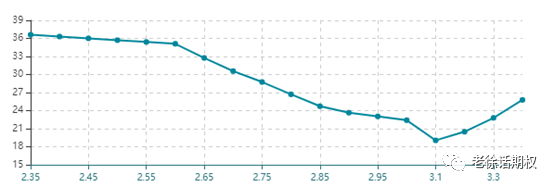

�����겨���ʵĽ���֪ʶ�����������¼����µĸ�� 1�����������棨Volatility Surface�� Ŀǰ�г������ĸ���ͬ������Ȩ��Լ��ÿ���������в�ͬ��Ȩ�۸�ģ����ǰ����еĺ�Լ���������ʼ��������Ȼ����һ��ͼ�ϣ�ÿһ����Լ�����γ�һ���㣬���ǰ����еĵ������������γ��˲��������档 ��ͼ�У�X���Dz�ͬ����Ȩ�۸�Y���Dz�ͬ�ĵ������ޣ�Z���Ǻ�Լ�����������ʡ�����ÿ���ض�����Ȩ�۸����գ����ǿ��Բ鵽�������������ʡ� �ڽ����ϣ��ܶ�Ͷ���߳��������һЩ���������潻�ף��������ֳ���������ͨ���ڲ�����������Ѱ���쳣�㣬�ҵ����ߵ��������ҵ����͵����룬Ȼ��Գ�����ԣ�����ȡ�����ʻع����������档 2��������ƫб���ߣ�Volatility Skew Curve�� ������������ȫ����ʵ��ʹ��ʱ�Ƚϲ����㣬������������X����һ�����͵õ���ͬ�����IJ�ͬ��Ȩ�۵ĺ�Լ������������ɵ����ߣ�����ͼ�������ͼ��������Ȩ�۸������Dz����ʣ�ͨ��������ߣ������ڽ綨�ú�Լ�ĵ������ޣ�����ѡȡ���µ��ڣ����Ժܷ���ĶԱȲ�ͬ��Ȩ�۵IJ����ʸߵ������ ���ǹ۲��������ߣ��ᷢ����������仯��������״Ҳ���廨���ţ���ʱ��߸��ұߵͣ���ʱ�ұ߸���ߵͣ������ʱ�������߸��м�ͣ���������һ��ƺ���Ϊ������ƫб���ߣ����߸��м�͵������ʱ��Ҳ����������Ц���ߡ� ��ô�����ʵ�ƫб��Ц����ʲôԭ����ɵ��أ� ��һ��ǵ�����֮ǰ˵�����ʵ��ص㣬����һ���Ǽ���β��Ҳ����˵ʵ�ʼ������鷢���ĸ���Ҫ�������ϸߣ�������ͷ����Ȩ�۸�Ҳ����Ը�һЩ�����˳�������������Ҳ���ߡ� ��������ķ�����ۡ�������ͷ����Ȩ��Լ�����������ֵ�Ϲ���Լ������Ȩ�������ж�һ�ѵ���������һ����������������һ�����鱩�ǿ��ܴ����ϴ���ճ��ָ߶���ʧ�����ڷ�����ۿ���Ҳ���Ƹ߲����ʡ� �����Բ��졣һ�����ǹ۲���Ȩ��Լ���ף�������ƽֵ�������Ծ����������ã�Խ����ͷ����Խ���壬���������½��������׳����쳣ֵ�����²����ʹ�����͡� ����֮�⣬�������׳��ֻֿš������ֻ��ı��ռ���������ȶ������ض�Ӱ���Ų�ͬ��Ȩ�ۺ�Լ���������ʵĸߵͣ��ڴ˾Ͳ�һһϸ˵�ˡ�

3�����������ṹ��Volatility Term Structure�� ������ƫб����������X����һ������������Y����һ�����͵õ���ͬ����Ȩ�۵���ͬ�������ĺ�Լ������������ɵ����ߣ�����ͼ�������dz�֮Ϊ���������ṹ�����ͼ�����ǵ����·ݣ������Dz����ʣ�ͨ��������ߣ������ڽ綨�ú�Լ����Ȩ�ۣ�����ѡȡƽֵ�����Ժܷ���ĶԱȲ�ͬ���IJ����ʸߵ������ ʵ��Ӧ�õ��У����������ṹ��Ӧ��Ƶ�ʽ�С���������������ʹ�ò������� 4����������Volatility Cone�� �벨�������ṹ���ƣ�������������ͼ��Ҳ����ͬ����Ȩ�۵���ͬ�������ĺ�Լ�����������ʣ�������֮�⣬��������ʷ�IJ�ͬ�������ʵķ�λ��������չʾ�� ����ͨ�������������ǿ��Կ������ض��ĵ������ޣ����绹��1���£�����������ʷ������Ƕ��٣�����Ƕ��٣���λ���Ƕ��٣����ڵ������������Ǵ���ʲôˮƽ�ȣ��������Ǹ�����ʷ�����жϵ�ǰ�����ʸߵ͡�����õĸ�Ϊ�㷺��

������ƫб���ߺͲ���������õģ����������ǵ�ר����������У�Ҳ����ҽ������ṩ�� 1��������ƫб���� ��ͼ�����ǵIJ�����ƫб���ߣ����к���Ϊ��Ȩ�ۣ�����Ϊ���������ʡ���ɫΪ���º�Լ����ɫΪ���º�Լ����ɫΪ�¼���Լ����ɫ��Ϊ������Լ�����ߵ������߶�Ӧ����������ĸ���ͬ���ޡ� ʵ��Ӧ��ʱ��������Ҫ�������ô��� ��1���г��۵��ӳ�䡣 ������ƫб���ߣ����г���ʵ�۸��Ӧ�������������γɵģ���ӳ�����г���ʵ�Ĺ۵㣬���Կ�����������˹۵����ӡ֤�Աȡ� һ����ԣ�ƫб�����Ҳ���ߣ�������Ȩ�۵����������ʹ��ߣ���ӳ���IJ�����ֵ�Ϲ���Լ��Ȩ����������ǿ���г�����Ԥ�ڽ�Ϊǿ�ң�ƫб���������ߣ�������Ȩ�۵����������ʹ��ߣ���ӳ���IJ�����ֵ�Ϲ���Լ��Ȩ����������ǿ���г�����Ԥ�ڽ�Ϊǿ�ҡ�����Լ��Բ����ʵĹ۵����г���һ�£�Ҳ���Ծݴ���һЩ�����ʷ����ף���Ϊ�г����߿������ղ����ʣ���Ϊ�г����Ϳ������ನ���ʡ� ��2��������İ��� �����˵һ�������ʽ��ij�����·���߹�ʽ�����ǡ��������+���Խ��ס���Ҳ����˵���ֲ����ʹ��ߣ���ô�������߲����ʺ�Լͬʱ���벨������������ƫ�͵ĺ�Լ��ͬʱ����delta���ԣ����������ԣ����Բ��ÿ��DZ���ǵ������ȴ������ʻع�������ƽ�֣��ֲ��ڼ������г�������ʱ�������Ի����ּ��ɡ� ������Խ���ʽ����ƽֵ�Ŀ�ʽ���ԣ���������ನ���ʣ�������ƽֵ�Ϲ�ͬʱ����ƽֵ�Ϲ���������ղ����ʣ�������ƽֵ�Ϲ�ͬʱ����ƽֵ�Ϲ��� ����һ�ֳ����ķ�ʽ�DZ��ʼ۲���ԣ����ֵ���Ȩ�۲����ʹ��͡�����Ȩ�۲����ʹ��ߣ�������������Ȩ��+��������Ȩ�ۣ������ϸ���delta����Ϊ���ԣ��������Ȩ��deltaΪ0.25������Ȩ��deltaΪ0.5��������2��+����1�š� 2�������� ��ͼ�����ǵIJ������ֱ���㲻ͬ�����µ���ʷ�����ʵķ�λ��������ͬһ��λ�����������ӣ����к���Ϊ��ʷ�����ʵļ������ڣ��ԡ��ա�Ϊ��λ��������Ϊ�����ʵ���ֵ�����ߵ��ӵ������������ʵ����ṹ����ƽֵ��Լ�����������ʼ��㣩�������λ�ö�Ӧ�ĸ���Լ�ĵ����� ʵ��Ӧ��ʱ��������Ҫ�������ô��� ��1����ǰ�����ʵ���Ըߵ�λ�� �ڲ�����ͼ���У����ǿ��Խ���ǰ��������������ʷˮƽ���жԱȡ�������ͼ�У����¡��¼���������Լ���´���50��λ��75��λ֮�䣬�����м�ƫ�ߵ�λ�ã������º�Լ�IJ������Ѿ�������75��λ�����ڽϸߵ�λ�á���ʱ�����º�Լ������Ҫע��DZ�ڵIJ����ʻع�����ķ��գ�Ȩ���·��������ܷǷ��գ����Ԥ��δ�������д���ǵ��ռ䣬���Կ��Ǽ�ʱ�˽ᡣ ��2��������İ��� �Ӳ������ĽǶ�������һ�������ǿ��Ը�����ʷ��λ��������������Լ����ڵ�ǰ�����ʸߵ͵��жϣ�������Ӧ�IJ����ʽ��ף����߷�����ʱ�ṩ����IJο�����һ���棬���ǿ��Ը��ݲ�ͬ����Լ�IJ�������Ըߵ���������п��ڵIJ����ʽ��ס� ���������Ϊ���º�Լ�����ʹ��ߣ����¼���Լ�����ʹ��ͣ������������µ�ƽֵ��ʽ��ϣ�ͬʱ�����¼���ƽֵ��ʽ��ϣ�Ȼ��ȴ������ʻع�������ƽ�֣��ֲ��ڼ������г�������ʱ�������Ի����ּ��ɡ� ����ٲ���һ�������ʽ������ײȵĿӡ� ���˼���£��ٽ������գ����º�Լ�������������������ԣ��Dz����������º�Լȡ����������ĺû�� ��Ȼ���������ʴ��ǣ�����һ���̶ȵ�ƫ�ߣ������������ղ����ʵĺû��ᣬ������ʵ���к���ѡ����ôȥ����ԭ�����ڣ�һ����۲첨����ͼ�����ǿ����ٽ����ں�Լ���������ʴ��Ǵ���ķ��ȿ����Ǻܴ�ģ���һ���������ٽ����ں�Լ��vega�Ѿ���ú�С�ˣ���ʱ��ʹ�����ʳ��ֻع������䣬ͨ������������ǮҲ���٣����о����ٽ����ں�Լ��ʱ�����ĩ���������Ĵ����飬Ϊ�������ʻع��СǮ��ð���ϼ����������ķ����ǵò���ʧ�ġ�����ʵ���н��в����ʽ���һ�㲻��ѡ���ٽ����ڵĵ��º�Լ������ٽ�������ô���Կ���ѡ�����Զһ������º�Լ����ʺ�һЩ�� ����������Ը��ӽ���һЩ��ϣ�������Ľ���������ô�ҶԲ������˽�����룬�������ļ��������У����ǽ�����֪ʶ�ԵĽ��ܣ�����Ҵ��������ʵ�ʽ����е�Ӧ�ã���ӭ��ҳ�����ע�� A

uthor �������� ����˧�����η���֤ȯ�����ڲ����ܲã�VP�����Ͽ���ѧ����ѧ˶ʿ�����Ͻ���ȫ����Ȩʮ�ѽ�ʦ��֤ȯ��ҵ9�꣬������������ȨͶ���о���ҵ���ƹ㣬ӵ�зḻ����Ȩ����֪ʶ���ڿξ��飬��̨����Ȩר���컪����������Ȩ��������˿��õ���Ȩרҵ֪ʶ�Ͳ����ַ����� ����Ԥ��ʱ��ǩ���ɵ�

|