����̸̸�ҶԼ�ֵͶ�ʵ����⡣��ʵͶ�ʹ�Ʊ����������Ͷ�������Ʊ����ҵ�������滹�Ǽ����棬����Ҫ��Ͷ������Ϊ��ǰ;�Ĺ��ң�Ͷ�����������ҵ�δ����������Ǵ�Խ��30��ǰ�����Ͷ���ĸ������أ�����ܶ��˽�ͶƱ�����й���ÿ�꼸��10%������������һ����ô��ĿӰ���������Ͷ�ʷ������ǹ�Ʊ���õ����ڶ��Ǵ�����ʱҪ���ĸ����˿�ڵ۶�����ħ���÷��ӻ�����������ʲ���ֵ�����ᳬ�����ٵ������ǹ��ҵĸ߸�˧������˵�������Ͷ������Ѷ���ǰ����⡣����Щ����ȥ��������Ҷ��ӵ��й��ˣ������ܶ��˶����ع�ռ�ӵ�ͬѧԶԶ�������Ժ����ڿ���ŷ���̻����Ĵ����ǣ����������Դ������������һ��뿪ʼ���𡣶��й���ʼʵ���й����ö���Ȩ���й��̿�����δ���й�����������ȫ��Ͷ�ʣ�û�����ݹ�ȫ����Ҫ�����尲����Ҳֻ���й��������ᡣ˵�����Ժ�����Һ���Ԫƽ��ƽ������ʼ�ո�ȫ��Ҳ����û�п��ܡ����Լᶨ��Ͷ�������ڵĹ��ң��Ҽ����Ժ��й��Ծɷ��ٸ�ǿ���������������ĵ�����ҩ�赳����˵���ݣ�����Ϳ���ӯ�ʳ���һ����û���壬��ֻ������Χ���˶��ԳԺȺȰ��쳵ˮ���������ϸ�����ƽ���㳡�裩

�������ڿ����Ĺ��ҵĸ��ֵ��ճ����ʽ������ѣ��;��ù��Ҳ����ˡ������ҿ�����ȴ�Ǹ������˲�ҵ�ڷ�չ׳��������ת�ͣ������ϲ����ľ�ֻ�б���̭�����������Ҳ�ϲ��������ܼ�һ��ʱ����Ҫһ��ʱ��������������Զ���Ź��ϵ�˼ά�´���������ʯ�����ֻ��������˾������Ļ����ˡ��г�����Զ�ڱ䶯�ģ�������Ҫ���¼�������˼ά������������������ֻ���������һ������������future.

��ֵͶ��Ҫ�����������˾��Ǯ����������Ǯ������Ǯ������̬����˾��Ǯ�����Լ۱ȡ��ù�˾Խ�����Լ۱�Խ�ߣ�����Խ��Խ������IJ����ĺ��ģ����ܶ�����ϲ����Ǯ��������Ҫϲ�����ȥ�Ҹ������ȵ�����ȵ�һ��Ҫ��ʵ������ġ���ţ�ƵIJ�Ҫ���һ���һ��ǰ�ᣬ��˾�����Լ۱ȸߡ� ���������ٴ����꣬ʲô���Լ۱ȡ�����ȥ��������٣���������������١����������ǵ�ҵ��˭�����õ�����δ���пռ���˭�������������ë�ռ䣬��г����ڡ�ͬʱ���л��������ڵľ���δ����������·��������ҵ������ʲô�ã��ñ�һ����ʮ�����ҵ��ٸ�������������ζ���������κ��˶����ܷ�����������·�ˡ���ȥ�ķ�ⲻ����δ�����ܷ�⡣ Ҫѡ��Ҫ�ȸճ�������������ֵ��ʮ�����С��ģ��������δ���ռ������û������δ�����������Ǿ��ǡ�Ӧ�õ�������Ϊʲô��ҵ���ܻ���ʯīϩ���������ҵ�ոտ�ʼ�ɳ����������δ�����ã����ö�����Ҫ�á�һ����ҵ����ѿ������Ǯ�����ʱ���ǿ�����ҵ���ġ�����������ڼ似����Ӧ�У��Ϳ�ʼ����ɳ����ɳ��ڣ����ʱ���г��ռ�����Լ��α�����Ϊʲô������˾��ȥ�������ҵ���������˳��� һ����ҵ�����ǿƼ���ҵ�ڼ�����ѿʱ������Ҫ��������ʲô�����ʱ���ע���˺��٣�����ע��������ʱ��������˾Ͷࡣ���ʱ��ר������Ͷࡣ��һ����ҵר������ͻ����ǧ�����Ͼ���ζ�������ҵ����Ҫ�����ˣ�Ҳ����Ҫ���뵽Ӧ�������ˡ����ʱ���Ǽ��ٷ�չ����Ҳ���ǿ��Գ������ꡣ��˾��Ǯ�Ļƽ�ʱ�ڡ� ���У���Ҫ�ô�ͳ˼άȥ˼���Ƽ���ҵ����ͳ��ҵ����ú̿�������˹����ɣ������Ͼ�ţ�ơ��Ƽ���ҵ�����ԣ�����һ�����㿴���������������רҵ������רҵ���¡�����̿Ԫ������Ȼ���е������ǣ���������ȡʯīϩ�����ڳ��߿Ƽ���ҵ��ʱ���㻹������ԴΪ���Ĺ۵㣬���Ѿ�OUT�� �Ƽ���ҵ����ΰѸ߿Ƽ�����������������ҵ������Ҳ������ν���Ʊ�����¢�ϻ���һ������������Ӧ�õ��Ǹ��������Ӧ��¢������Ȼ��Ӧ��ǰ�����˱�������ײ�ҵ������������ٵ����治���˵Ļ��գ������һ�������IJ�ҵ������Ҫ�Ҿ�Ҫ�������ҵ�Ķ���Ȩ�Ĺ�˾����Ҫ�ڲ�ͬ��ʱ�䳴��ͬ�Ĺ�˾��

��ֵ�ǽ�������ҵδ�������п��ü���չ���۹���,�������ǰ������,���,���������Dz���������,�����˻᳤�ߡ��������ƣ�û�����Ż���ǧ��������������Ҳû���˻����ſ��Բ���ͷ���ǡ�Ϊʲô����ʯīϩ��﮵�أ������ˣ�����ҽҩ���ܳ����������ɣ���ǰ�Ұ���һ������һ��Ҫ���꣬���ڵij���Գ������дһ��������ǧ�Ƽ��ڽ������Ƹ����������̣�����Ҫ�÷�չ���۹⿴δ������˳�Ϊ���������˶����꣬���������˶����ꡣ����δ����������ҵ����Ҷ��˻����ʵ�������IJ������ɡ����������ƶ��������ռ�����ǰ���˹صƳ����ʱ�������������û�лؼң��ߴ�ð˴��̶�֪�������Ʊ���ˡ�������Ϣ�Ŀ��ٴ���Ҳ����������ţ�����ڡ�������һ����ҵ�ijɳ������죬˥�˵����ڣ�����ӿ��ٵķ�ӳ�ڹ�������������ʽ���ǹ���ţ��ʱ�����̣���˾�ļ�ֵ�������̣�����ͻ���ֳ���˾�ı��Ǻͱ���������иܸ˵Ļ����Ǿ�������������Щ��Ϊ������ǰû���������ġ�

���������ҽ�ϸ����������°ɣ�ע������̸���ĸ���ֻ���ҷ��������������Ƽ�����Ϊ�����кܶ�IJ�ȷ���ԣ�������ֺ���찡�������ϵķ��ն�������Ԥ��ġ�����˵����ͨ��ֻ��Ʊ��ţ�ưɣ����չ�����500ǿ����ҵ�����������ڲ��ϵĽ�Ϣ�����Ľ���������ģʽ���ϱ�ѹ��Ϣ����Ҳ�Ǻܶ��˿������ĵط���Ҳ��Ϊɶ�ҹ�һ��Ϣ��Ʒ�ʹ����ԭ����Щ���ڵ��Լ�����֪�� ����������Ҳ��Ӱ�쳤�ڼ�ֵͶ�ʣ����Գ���Ͷ�ʻ���һ������Ʒ�����������档

���ڼ�ֵͶ�ʵIJ�λ�������������ַ�����һ�ǣ���������ǰ��ʽ�ֳ���ݣ�����һ�ݣ���15%����һ�Ρ���ȻҲ�п������˾ͷɣ��Ǿ�ֻ�к��Ϊɶ������ˡ�����Ƶ����T���Ǻܲ���ͬ�ģ�����ȫ���ǹ��п�������̴���Ϊһ��Ľ��������Ǹ��ִ��������Ĺ�ͬ���û�˿���Ԥ�⣬������Ϊ��̬��ԭ����ɱ��������ԽTԽ�ߡ���Ȼ���Ҫ����㵽�������ٵĸ�Ƶ���������Ҳ�˵�������ǿ����������飬�����˻�����ͬ���۸�������Ĺ�Ʊ��һ���������ڳ��У�һ����T���ף�����ʱ�俴����������ˡ�

���˿�ʼ�������ҿ��õļ�ֵ���ˣ�����Ҳ�����ǰ�Ĺ�Ʊ�����������º�����������������Ҳ����Ƽ���ֻƱ��ֻ����������ҵ��뷨��ϣ��רҵ��ʿҲһͬ���۹��� ����Ͷ�ʵ���ǧǧ����ƻ�������ӵĶ��³����ԣ����й�˾�ܲ����Ϲ������������̫��ֻ�п�Ա���ֹ���Ա��������ҵ����ʮ�˴�۹��������Եȵȡ���ʵ�������ֻ��һ������Ҷ���������������ʱ�����룬�ȴ������˾���ֲ���ָ����õ�ʱ������˦�������ǡ�

���źܶ���֪��ϰ����Ӣ��������Ӣ��ϵ���¸߶ȣ����Ҵ��ȥ������Ӣ��������˹�ش�ѧ��Ȼ������˹�ش�ѧ��ʯīϩ�Ŀ�ɽ���档2004������˹�ص���������ѧ�ҳɹ��Ĵ�ʯīϩ�з������ʯīϩ�� ����ʯīϩ���ص����ɢ����ã�������ѣ����������ǿ�ͣ��ǽ��ʯ��300����������the best�����һ���ô�����ġ���֮���Ǹ���ţ�Ƹ��ָ߹�Ȼ��ô��������Ķ������������۸��г����������⡣

������ʯīϩ���Ȱ���2014������Ͼ������ʯīϩ����ʱʯīϩ���ǹ�һ���������ר��ȥӢ��Ҫ����ں���ʯīϩ��ע��������������һ�λ����ι۹�����,ϰ��ƽ�϶�����˹�ش�ѧ����ʯīϩ�о�Ժ��ʯīϩ������о�ʵ������Ӱ������ϰ��ƽָ��,�ڵ�ǰ��һ�ֲ�ҵ�����ͿƼ���������,�²��ϲ�ҵ�ؽ���Ϊδ�����¼�����ҵ��չ�Ļ�ʯ���ȵ�,��ȫ�á��Ƽ��������ȸ�������չ�������Ӱ�졣�й���ʯī��Դ���,Ҳ��ʯīϩ�о���Ӧ�ÿ������Ծ�Ĺ���֮һ����Ӣ��ʯīϩ�о�������ȫ����ʵ�֡�ǿǿ������������˫�������������ƶ�����о��Ϳ�������,��˫�������������������������Ų�ԭ����˾˾����ô˵�²���ʮ����滮�ģ������Ų�ԭ���Ϲ�ҵ˾˾���ܳ�����10��29����¶�������²��ϲ�ҵ��չ��ʮ���塱�滮���ڱ��Ʋ�������̨���ܳ���ָ����ԭ���Ϲ�ҵ����ת�ͷ�չ�Ĺؼ�ʱ�ڣ���Ҫ��ҹ�ͬŬ�����ҵ��µķ�չ�����ǰ��������ʵ��ת�������Ϳɳ�����չ����Դ�ͳ��ҵ��ʣ�����˲�ҵ��չ���㣬ԭ���Ϲ�ҵ������չ�²��ϣ��ƶ��ؼ����ϵ�����������ע�ⳤ�ڱ����и��������������и߶˲�ҵ���������Ҷ�ʮ����滮���о��Ϳ��Է�������һ�ݵ۹��������飬����ʮ�ߴ�һ�����Ӿ���Ʋ������룬��ʱ�����ķ��۲���ѿ飬�������������Ҳ�ı��ˡ���������Ȳ������Ժ��л�����˵˵ʮ����滮���²�����ҵ��ʮ���塱�滮���ƽӽ���β������ͬʱ���²�����ҵ��Ϊ���˲�ҵ��Ҫ���Ҳ�����롰ʮ���塱����ս�������˲�ҵ��չ�滮����콫�ڽ����������Ƴ���

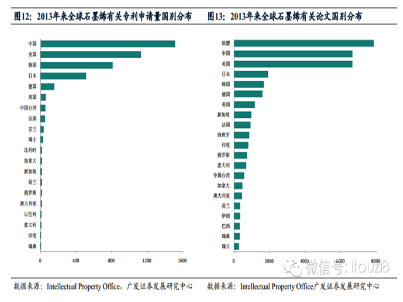

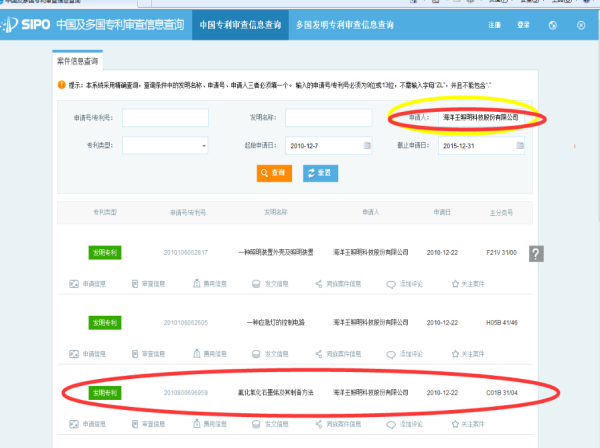

���ǿ��������⸱ͼ���ڿ�������ʯīϩ���Ȱ��������Ӣ����˵��ϣ����Ӣ��ʯīϩ����ǿǿ����������ô��˵��仰�ǻ��˵��������ʮ�����²��϶��Ἣ����չʯīϩ��  ��Ϊ������������ȥ������ʾ��δ��10-20�꣬��ӭ��ʯīϩ�߸����ʱ������Ϊ�ո���10����������ע��������ʽ���Ͷ������˹�ش�ѧ����ʯīϩ�о�Ժ��������о���Ŀ����Ϊ���ò�˵���ڵĶ�����ҵ����ʱ������ֱ�Ӹ�������ţ����ҵ��ս���۹�����ˣ��Ͼ�������������ȥ���˶Թ�������жϻ���ֵ�����ŵġ� ���˱Ʊ�����ô��Ҫ��ʼ˵˵�����ˣ�Ҳ���Ǻ����������˾�ˣ�������Ҳû��ע��������Ͼ�һ�������Ĺ�˾��˼����ȥ����A��ô���껹��ûܳ����������������ڲ�ʯīϩ���ϵ�ʱ����������Щ ��ͼΪ��ֹ13���  ��ͼΪ��ֹ2014��ס� ��˵һ��������˾��Ҫ��ô��ʯīϩר����ʲô��13��46�����ר����14���116���ˡ��й������عɵ����ڱ����𣬽�����10��ר�����㽭��ѧʯīϩ����ר��ע��ﵽ108������һ��������˾��Ȼ��116�����ѵ�����Ϊʯīϩ��������Ҫ��������?Ȼ�����ֲ���һ�£������������˾���Ǹ�ר����ħ�������ݹ���ר���ܾ���2014�귢����2013���ҹ�������Ȩ���й�����ǰʮ���ֱ��ǻ�Ϊ����ʯ��������ͨѶ����ʯ�ͣ�����������о���ʣ����ǵϣ���Ϊ�նˣ������������к��͡���������Ȼ�ɵ��壬��Ȼר��������ӯ��һ��������Ϊ���ɵ����ݣ���������9�Ҷ����쵱���Ĵ�˾������������Ϊһ����ӪС��ҵ���������Ͻ��ġ�Ϊ�˿�֤��ֻ��Ʊ�Dz���Ϊ����ʯīϩ���������ݳ�������Dz������ʯīϩר�������Ǹ���İɡ�

һ��ʯīϩ�Ʊ���   ����ͼת��ѩ��drogenw ����ͼת��ѩ��drogenw         ����ʯīϩӦ������ 1����������

2�����ϲ���  3�����ܲ��� 4���ṹ����  תͼ��ֹ ����Ҫ���ǣ����ԵĿ����¹�˾�Ĺ�������ţ���˾��û����ʯīϩ�ĸ�������������ô�͵��Ĺ�˾��������������һλ�������������߹��ҵ�һ���������ʡ������ơ���

���ڸùɵ���ͨ������֤��ͻ��Ϊ�����ڴ��¹��л��������Ե���ͬ���¹ɣ����ҹɶ��������жȽϸߡ�Ҳ������ζ�ų��붼������һ���������У���������

��Ʊ������δ�����·ɶ�������ǰ50�ڣ�����500���ڣ�����ǰ����Ҳ��30������1000���ڡ�������������3����Ҳ�ܻ���10�������ǹ��ҹ�ҵ����������������ұ�����ȷʵ�кܴ�IJ�࣬Ϊɶ�����ͷɻ��첻�����������ҵ������˻�����֪�����ܶණ������Ҫ��ÿһ���¶�ÿһ���¶ȵ�ȥ�ԣ�ÿһ������ûһ�����ϵ�ȥ�㣬����������ȥ������õ���һ�����ϡ�һ������������ô��ר�����϶�ȥ�����������εIJ��顣���ǹ��������ʯīϩ�Ϻò���������վ����ͬһ�������ϣ������и�̤̤ʵʵ�Ĺ�˾ȥÿһ��ר���IJ��ԣ����ܲ����ͬ���ý�ͶƱ��Ҳȥ��һ�������˾����˵�˼�ʹ�������������Ĺ����Ҳ�й�һ����

���ƱҲϣ��ʯīϩרҵ��ʿ��Ͷ����ʿ������������ ���������������������������������� �������ɼ��㣬����ֵͶ�ʣ� һ���ò�ҵ�ʱ����۹�ѡ�ɣ������Ǽ�������̬ѡ�ɡ�����Ҫѡ������ҵ��һ����δ��־�������ҵ��δ���嵽ʮ�꣬�ù�˾��Ӫҵ����������������˵��˾�����о������ƣ���Щ���Ƹ���������ҵ��ͬ�����ݲ�ͬ������ʯ�ͣ����վ��Ǻܸߵ���ҵ���ݣ�����ҽҩ��ҩ��ר���������������ǣ�����﮵�أ�����﮿���ǣ� ��������Ҫ�б��ݣ���Ҫ�������β�ҵ���д��ڽڵ㣬���������治�ˣ�����ʯīϩ��ţ�ƵIJ��ǿ����Ʊ���ʯīϩ����ͬʯī��̿Ԫ���������������ڣ�����ȡ�����IJ�ţ�ƣ� ���������Ȩ����˾��Ʒ��ԭ������Դһ���Ǵ��ڲ�Ʒ�������������������Ǽۣ������û��ֱ����DZ���Ʒ���������ε��Ǽۻ�Ҫ���Dz��ǿɳ��ܣ�����ά�����õ������ϣ����ο��Դ�������ȡ����Դ�㷺���������ϱ��ã�������һ�����������ϳɱ������ٷ�֮�����ɳ��ܣ� �ģ���˾�����㲻��ƭ�ӣ� �壬�ɼ�Ҫû����Ҫ���������ֲݣ�

����һ����: �ܶ�������ôѡ��ţ�ɣ����ﷴ�ʴ�Ҽ������⣿ ��һ�����⣺�����ڣ�����ҵ���ܴﵽ���٣���һ�����أ����ܶ���ҵ���� �ڶ������⣺�����ҵ�����dzɳ��ڣ����dz����ڣ�����dz����ڣ������Dz������ش����գ� ���������⣺�����ҵ���һ��㲻�㣿 ���ĸ����⣺�����˾���������ҵ���Dz�����ͷ�� ��������⣺�����˾�IJ�Ʒ���Dz��������ҵ�ı���Ʒ����û�ж���Ȩ�� ���������⣺�����˾���ڹɼۣ����ɢ�����Dz��ǹ��������ӣ��������Եײ��ų���ɽ����ˣ� ���ϼ������⣬����Լ�ȥ�ش�������������ش��ǡ���ô��ϲ�㣬�ҵ�ţ���ˣ�������

����Ϊʲô�Ұ���ǰ��˳����ˣ���������ҵ���ﵽԤ�ڣ���Ϊ�ɳ���ҵ̫�࣬ѡ�˺ö�ùɣ������Dz��ǣ��Կ��Զ����ܽ�����ġ����������⣬�ǴӼ�����ѡ���ĵ㾦֮�ʡ��ô�Һüǡ������Ķ���Ȼ���ѣ������� |