|

�����������ȥ��д�IJ����ʵ����¡� ��ʱд������������ ��һ��Ϊ����Ů˾����۱���-���ͨ�������ʻ�����Vol. 1�� ���ߣ��ؽ���Ա ���ڵڶ����Լ������µ����ݱȽϽ��ף� ���û�й������ͣ�����ϰ����ڲ��������ᄇ������һ�꣨��������ͼ����ֱ��������ؼ����ա�

�ڶ���Ϊ����IJ��Խ�����������Ϊ���˵�˼������ԭʼ�������ڼ���ͼ�������ϲ���ڶ��µļ������������������м䲿�֣�ֱ�ӿ���ĩ�ĵ�����^_^ ��Ҫע����ǣ����ĵ�д��δ������ͨͶ���˵��Ķ����������������˵��Ϊ�̰�һЩ������������Ķ���������������ϣ���˽������ڽ����г������Ĺ��£�������ǰ���ؽ���Ա����ĵڶ������͡�����ģ��֮�������䡷 ~~~~~~~~~~~~~~~~~~~~~~~~~~~

ǰ��

�ڵ�һ���������ᵽ�˹�Ʊ�����ʵ�һЩ������ʶ�� �������Ǿ���˵һ����ôͨ�������ʹ�ȥ���������ƶ����IJ��ԡ��ڱ������һ����һЩ��ѧ/ͳ�Ʒ������Խ��ײ��Խ���һЩ�Ż��� ��Щ��ѧ����ͳ�Ʒ�������������Ҳ��������Ҹ�ϣ���������Ϣ�ǣ���Щ����ֻ�ǹ��߶��ѣ����߱�����û����ô��Ҫ����Ҫ���Ƕ����ܿ���ʹ����Щ����/������������� ��ˣ��ҽ���ȥ��Щ������һЩϸ�ڶ����ؽ�������ͨ��������˼����������ֻ�Բ����ʽ��ײ�����һ���˽⣬Ҳ���Ժ��������ײ����ƶ��д�����ͨ�� ��һ��Ļ���˵�������������㲻���������档

�ڶ��µ�����

���ڴ����Ͷ���߶��ԣ�����Ľ���ʽ��������������ղ����ʡ� �����ڵ�һ���Ѿ��ᵽ�˽��ײ����ʵı��ʡ� ����Ļع�һ�£����ನ����Ҳ���ǽ���Ա��Ϊδ����ʵ�ʻ��������������ʽ�Ҫ�����ڵ����������ʸߣ� ��֮��Ȼ�� ����Ҳ������˵�������ನ���ʾ������������գ�����г���������Ͷ���߽��õ��⳥�� ��Ȼ���������ǵ���������һ������Ʊ���ձ��ղ�������ѣ� ���ڳ��б�����Ȼ�����ڷ�������ʱ�ܵ����⣬����������ս�����ʱ�����ڳ��б��ղ�֧�����Ѳ������㡣 �������ø���֪ʶ�ٸ������ӣ����������ܹ�ȷ�Ĺ����һ��˾���������ĸ���Ϊ10%����������ÿ�����ֻ���һ�γ��������豣���ڳ��공�����ܳ�����������1000Ԫ����ô���ǾͿ��Ժ����ļ�����������Ӧ�еļ�ֵ��ÿ�깫�ʱ��ѵļ�ֵ = 10% * 1000 = 100 Ԫ�� ������չ�˾���Ը��ڴ���������120Ԫ���ķ����������գ� �������ܶ����Ƶ�˾���� �ڳ�����˵���������ɣ����չ�˾һ����Ǯ�ġ� ��Ҳ����Ϊʲô��ʵ�������У����ǿ����������չ�˾�ڳ�����ӯ���ġ� �ڹ�Ʊ�г����ײ�����Ҳ��һ�������� ����ͼ�����������ʺ�ʵ�ʲ����ʵ���ʷ�Ա�ͼ������ ���ǿ��Է�����������������ʷ���ڶ���ʱ�䶼�DZ�ʵ�ʲ�����Ҫ�ߡ����仰˵����ȥ��˵���г���IJ�����Ͷ���߶���ʱ��߹�ʵ�ʲ����ʣ� ��Ҳ��ʹ��Ϊʲô��Ϊ���ղ����ʵ�ETF - XIV���ڹ�ȥ����ʱ����Ǯ�Ķ��������������ϣ���Ϊ��Ʊ�г����Ͷ��������֧�����ߵı�������

��2010������XIV�Ѿ�ȡ�ýӽ�700%�Ļر��� ��Ϊʲô����������Ҫ����ʱ��Ҫ��ʵϰ�����ʸ��أ� �����仰˵��Ϊʲô����Ը�⸶���ߵļ�Ǯ���Ʊ���գ� �����������⡣��Ϊ���ɹ涨���ǵ�����Ҫ��·һ��Ҫ���ա����Լ�ʹ����֪����Ҳ���� ��ʵ�����г���Ҳһ�����������Լ����Ͻ�Ͷ���ߺܶ�ܵ��Ϲ�����Ʊ�������ǵĹ�Ʊͷ������һ���ı��ա����������Ϊ�Ļ���Ͷ���߳������г������뱣�յ���Ϊ��̧���˱��յļ۸�

����������ܴ�Ҷ���ܿ����һ�����ۣ� ���������գ� ��Ϊ���ܳ���ӯ���� ���ǣ������г�������������û�п���������ô�� Ͷ�ʴ�ţHoward Marks���Լ��������ðͷ��صĺô-����â��������Ļ��� ��investment is not supposed to be easy, anyone who finds it easy is stupid"

��������Ҫȡ����������ʱ ��Ͷ����������Ҫ��������������Ĺ��Σ���������˽��Լ����г�������ȡ�����ơ� �������ݵ�Ͷ���ˣ������ʱ�������Howard Marks���Լ�����<The most important thing>���һ�¾��ᵽsecond level����higher order thinking������˵ֱ��ʵ�ʵ�˼��������Ҫ�ԡ� ����Ϊ����ʵ�ϰ��������Ͷ���ߴ�����˶�ֻ��first level thinking��ͣ���ڱ����˼������ ��thinking fast and slow������Daniel Kahneman Ҳ��������Ϊ�� ��Ϊsecond level thinking�������������ٶ�������first level thinking�����ֱ�ӣ�Ҳ���������������������Ȼ����DZ��ʶ���������� ������ΪͶ������˵����һ����������͵��г�� ��Ϊ�������Ҳ��������ζ�Ų��߱����ľ����������Ҳ�����ڳ���ȡ�ó��������ʡ� ���Dz��ܽ��������������ڹ�ȥ�����������������������Ե�����һЩȱ�㡣����ʵ��һ�����Ե�ȱ��Ҳ����ʲô�����˼��������Ͷ������˵��ֻ�DZ������Ĺ��ζ��ѡ���������ֻ��ϣ�������������� �����Ҿ�˵��������Եļ���ȱ�㡣 1�� ����ڹ�����������������ԵĻر�������Ϊ��С���棬��س� ��ʵ���������������ղ���Ҳ��һ���� ����ʱ���ձ��Ѷ��������κ����顣����һ�����г��д�IJ�����������Խ�����Ǯ�� ��Ӣ��������� picking up pennies in front of a steamroller����ѹ·��ǰ��һ��ǮӲ�һ��߿�������ɲ������۵��ģ������ײ˵�Ǯ����

���Ǵ�֮ǰXIV�۸�ͼ�еĿ��Կ����� ��ȻXIV��������Ǯ�ģ���ʱ��ʱ�����ǻ�������Ļس���������2011��ŷծΣ����ʱ�����Ļس��ǽӽ�60%�� ��2015���й���8�»��������г�������̶̼���֮��XIV�͵���53%�� ֱ��2016���,������һ����ʱ�������������֮ǰ��ˮƽ�� 2�� ������Ժ��о�������� �ڵ�һ�������ᵽ�������ڲ����ʱ������Ʊ�г��и�����ԣ����ղ����ʵĻر���������о�������ء� ���ܴ�һ��룬Ϊʲô�����ȱ�㣿 ԭ�����ںܶ�Ͷ���߿���ͬʱͶ����������Ʊ���ԡ� ������������������ں�Ʊ����أ���������Ͷ������˵��������������Զ�����Ͷ�������˵�з��յ��ӵ����á� ����������д��� ���Ĺ�ƱͶ���Լ������ղ��Ի�ͬʱ���� �˽��������ղ��Ե���Ҫ����֮�������ٿ���һЩӰ��˲��Ե�һЩ�����������ⲿ�����ء�

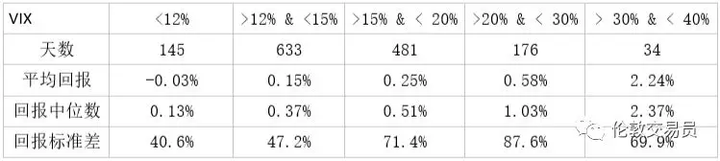

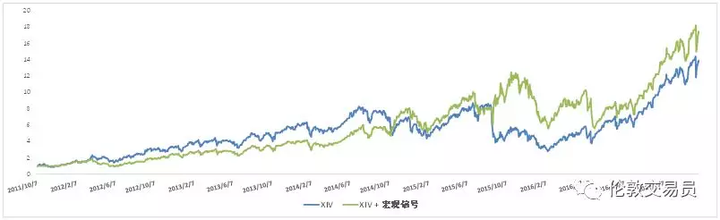

[ ����1�� vixָ����ֵ ] �������ա�������Ե��ص������ϣ�����ڹ��ʼ۸�֮�ϰѱ��ո�����ȥ�� ��VIX����ʷ�ϳ��ֳ���ֵ�ع�����ԡ� ��ô������Щ��Ϣ�������Ƿ���Եó�һ������-���Dz�ϣ����VIX�۸���͵�ʱ�����������ա�����Ϊ���ǵõ����ѿ��ܲ������ڳ����㹻���ֲ����dzе��ķ��ա� ����������裬������һ��С�IJ��ԡ� ����������뿴������VIX���ڲ�ͬ�����ʱ�� ����Ӧ��δ���ġ������ա� ��ƽ���ر��ʡ� ����˵������VIX����С��12ʱ�� ��һ��XIV ETF�Ļر��ʡ� ������ı��������ǿ��Կ����� ��VIXС��12ʱ�� XIVδ��һ���ƽ���Լ���λ���ر�����Ϊ0����VIX�ƺ���XIV����ƽ���ر������ȣ���Ȼ���ݰ����������������������һ�����ʣ��ر��ǵ�VIX ����30ʱ��XIV�վ��ر�������2%�� #�������������϶̣����ܲ�������������ʷ�Ρ� ��������������һ�£���ʵ��Щ��������ϣ����Ͷ���߽���һ��������ܣ�����ҽ���һ��˼·�� �������ϸ�ڲ����DZ����ص�# ���������� ��2011/10/07 - 2017/05/06

�ڴ������У� ֻ��34���ʱ��VIX��30-40�����䣬���Ľ��ۿ��ܲ������д����ԡ� ���Ƕ��ڵ�VIXС��12ʱ��XIV��Ͷ���˴����ر����ļ���������һ������ʷ����֧�ֵġ� �������ǿ��Դ����������ó��� ��VIX�����źţ�����С��12ʱ�����ǿ����ʵ����ֻ�����ȫ����XIV�ijֲ������ٿ��ܵĿ��� ��ʹ��in sample���ݱ��������������Ͽɼ���ͼ��ע���Ϊ�������ڵĻز⣬������������ԡ�

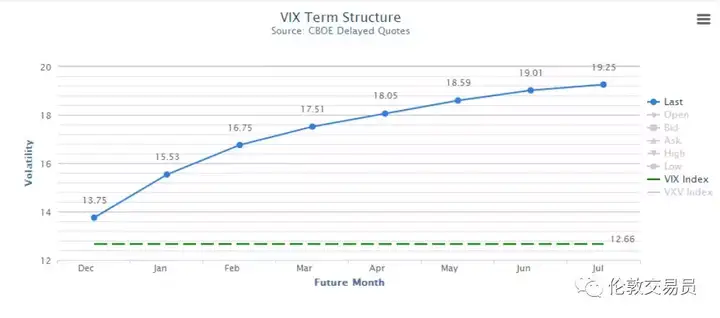

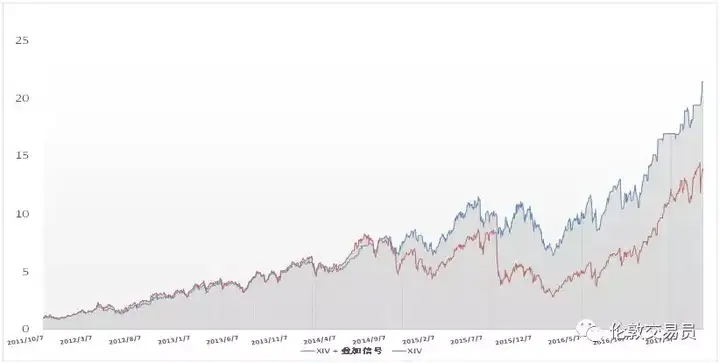

[ ����2��VIX �ڻ����� ] �ڵ�һƪ�����ᵽ���ڻ����ߵĸ����������Ҫ��������һ�¡� ��VIX�ڻ����������ǿ��Կ���Ͷ���߶�δ�������ʵ�Ԥ�ڡ� �����������ˮ���ߣ� Ͷ����Ԥ��δ����������������������г�һֱ����ͬһ״̬����ô�����ڻ��ĵ����������ӽ����ڻ��ļ۸�Ҳ�������µ������ֻ��ļ۸�roll down����������ˮ���ڻ����߽ṹ�������յIJ����Ƿdz������ģ�ֻҪ�г�û�д�IJ�������ô������Խ�һֱ��roll down��Ǯ��

�෴�����VIX�ڻ����߳��ֳ���ˮ��״̬����ô���������յ�Ͷ��������Ҫע���ˡ���Ϊͬ�������г����������£� �ڻ�����Ϊ���ֻ��۸�£���۸���������ô�������յ�Ͷ���߲�����Ϊԭ�����ijֲ��������ڱ���˸��ijֲֳɱ���

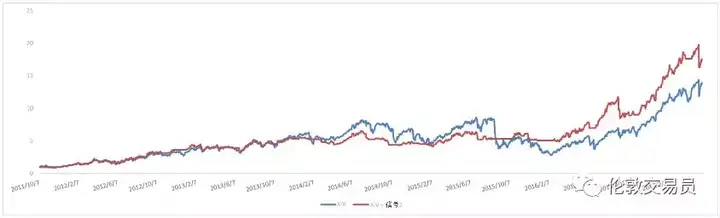

��ô����������������Ϊ�źţ������߳�����ˮ״̬ʱֹͣ�����գ���ʷ�������ʲô��ͬ�أ� ��ͼ�Ƚ��˼����źŵIJ�����ԭ�����������ڻز��ϵ�����

[ ����3���ⲿ����ź� ] ����ĺ���ź���ָ���г����߾���ָ����������źš������ź�ͨ��������Ԥ���г������ơ� �������ź��������Ա��������ڸ����ನ���ʣ����ڴ�������תΪ���գ����źš� ��ͼΪ�Ƚ���ԭ������������Լ�����źŵIJ��ԡ� �˲��������źŷ�������ʱתΪ���롣(�������ҾͲ��ʱ��������ǵ�����ָ���ˡ����ĵ�ԭ��Ҳ�����������Щ���أ�������Ҫ����ҽ���˼·)

���һ�������ǽ������Ե͵ļ����ź���һ���ĵ��ӣ�Ч���ͻ������ͼΪ�����źŵIJ�����ԭ���ԵıȽϡ�

��Ȼ���϶��������ڵĻز⣬����������ʵս���ײ�����ȡ���������Ҳ�������ֻ�������ҷ���һ�¶������ղ�����Ӱ������أ����������ʵ���Բ���������Ҫ�ġ���Ȼ��Ҫ����ʵ�õ�ϵͳ�Բ��ԣ�֮������ϸ�IJ��Ի���Ҫ���뽻���ã�����slippage�ȵȡ� ������Ͷ����ϣ�������Լ���ϵͳ�Բ��ԣ�����ֻ���ֶ����ף�������ͨ����Щ����ѧϰ�ҵ�һ�����ֵķ�����ͨ�����ʵ��о���˼������һ���Լ���Ͷ����ϵ��

С� ��������Ҫ����ҽ�����һ��ʱ�������еIJ����ʽ��ײ���-���ղ����ʣ������գ����ԡ�����ϵͳ�Բ��ԵĽǶȽ�����һЩ�Բ����ʽ����нϴ�Ӱ���һЩ���ء� ���в����ʵľ���ֵ���������ڻ����ߣ� �Լ�������ض���Ӱ�첨���ʽ��ס�

������

��һ�½��������ղ���������ֽ�������Ͷ���г��X�������ж���Ǯ�IJ��ԡ� �����г����������������ʲ��еף� ���Դ�����Ͷ����ӿ�벨�����г��ø��ַ�ʽ���ղ����ʲ������������� ���ղ�����������Դ���ʷ�Ͽ��ƺ��dz���Ч����Ȼ��������һЩ��Ļس�����ֻҪͶ�����ܿ�ס��������ס�˲��ԣ��س��ܿ�ͻᱻ�ֲ�������ͼΪ���ղ����ʵ��͵��������ߣ� ���������Ͷ���߸��Ӽ��������ղ��Ե���Ч�ԡ� ����������˵���˲���Ҳ�dz��ʺ�Ͷ���ߣ�ԭ������������ʱ�䶼��Ǯ�ģ���������Ȼ����ֻ��������ʱ�䡣������Դ��ĸ��Ƕȿ��������ƺ��ܺã� ����������ϣ��дд���Լ�����˼���Լ��ļ��㿴����

�����뷴������ �ӻر����������������ղ�������short convexity���ԣ����Ե�һ�֡���ʵ�ڽ����г����кܶ����Ʋ��ԵĴ��ڡ���ͼ�ҵĺ�����ʾ��������ԵĻر����ԡ� �üĻ�˵�����ǵ��г�ƽ��ʱ��С���������棬���г������Ӵ�ʱ���پ�Ļس��� ����long convexity�����෴������ʱ����С�ĸ����棬û�д�������浫�ǻ��д�������棩�� �á����������Ȿ�����������ķ���ղ��Ļ���˵���ԺͰ��Բ�������Ӧ�˴����ͷ������� ��������������Ƿdz������⣬��ʲô�Ƿ������أ� ��������ָ����粻������ѹ�������巴��������ø�ǿ����������ļ�����Ǹ��ܺõ����ӣ�����ʩ��һ����ѹ�������罡���������壩֮�� �����֮ǰ����ǿ׳�� ��һ�����Ӿ���80���Ŀ�ͨʥ��ʿ��ʸ�� һ�Ե����Ծ���Խ�ӽ��������������֮��������ǿ��

��Զ�ˣ�90���ͯЬӦ�ÿ�����☺�� �ص����Ա��������Բ�����˵�������գ���ÿ���г��д�IJ������ر������²���ʱ��������Ա��ֶ��dz����˲����ڲ�����ǰΪ���������� �෴�� ���Բ�����Խ���˵��г������³��ֳ�Խ�õı��֣���˴�������ڲ�����ǰΪ������������

���ǶԷ��յ���֪�����ж��٣� ����Ϊ���఼�Բ��Ե���Ч�Բ���������ʷ�ز���֤����ԭ�������ǿ��ܲ�û���㹻���������ù�ȥ��ʮ�������������������Ǹ�����֤α�ģ��� ��ȱ���㹻�����������ģ�ԭ������������Ǿͺ��п��ܣ���Ȼ������Ҳ�п��ܸ߹�������δ��������¼��ļ�����˵��˱��յļ۸� ��һ��С������˵����������ֳ���������ֳ����ӳ���������һ��Ϳ�ʼ��������Ա���ϵ�ι�������������øС�ԭ����ǻİ�����ʳ����ϵ���������ij��־���ζ��ʳ��ij��֡� һ��һ���ȥ����ӡ�ϼ���ֱ���ж�����һ�죬������һ�̿��ܲŻ���ʶ������Ա��Ҫ�������������ģ���Ϊʱ������ ����������º����Ƿ�������������ղ��ԵĻر��������Ƶĵط���

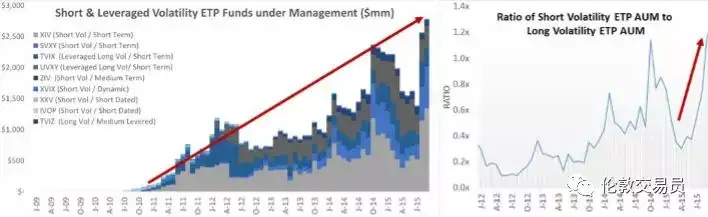

�����г�Ҳ��һ���� ֱ��1987���ɫ����5����֮��Ͷ���߲���ʶ����Ʊ�г��Ǿ���β�����յģ�����ǰû�о�������Ʊ�г�һ���20%���ϣ�����һ�������ǣ���ֱ�������ֵ��Լ�����˹�ǵĵ���֮ǰ������Ͷ��Ҳ����û���Ʋ����� �������ؽ���Ա�������͵ĵ�������������ģ��֮�������䡷������ѧ�������ʮ��������������ͬһ��'������'�����ĺ�����¼����� ������β�������Ǵ�ǰ��û�з���������Ҳû����Ԥ�ϵ��ķ��գ���ǰû�з������������������ڡ� ��ʷ���ݲ����û�д�ķ��ղ�������δ��Ҳû�д���ա� �Ӻ�۽Ƕȳ��������ڲ����ʻ��߷�������ȱ����ȷ����ʶ�� �������г�� �������в��ϵĸ�Ԥ��Ͷ��������Ϊ�г��������ޣ��Ӹܸ���������ʲ��� ���ڹ�ȥ�����У�����Ч�IJ��Ծ���ÿ���г�����ͼӲ֣����ܼ����Ƕ����в�ϣ�������г�����������һ���з紵�ݶ����оͻ���֡� ��ˣ��г����ձ���������Ϊѹ�ͣ������ղ����ʳ�Ϊ����ӯ���Ľ��ײ���֮һ��Խ��Խ���Ͷ���ߣ������������Ͻ�Ͷ���߶���ʼ���ղ����ʡ� �����������ܿ������г��Ϲ����������ʵIJ�Ʒ�Լ����ʲ���ģ����ͼ�����������ʲ�����ղ����ʵĹ�ģ�����ನ���ʵĹ�ģ�����ǿ����ڽ��������ղ����ʲ��Թ�ģ�dzʱ�ը�������ġ� ��Ȼ��ͼ��ֻ�ǽ��������IJ�Ʒ��������������ͨ�����⽻��(OTC)�IJ����ʵIJ�Ʒ��

����Ҫ֪���г���Ҫ��ѭ��Ȼ���ɵģ������ǿ��������ֿ��Թ����г����������������ա� ��������ǿ��һ�£������Dz��ܱ������ģ���ֻ�ܱ�ת���� ����г���Ϊ���ͷ���ֻ������������ͨ���������߰�δ�����ʲ��ر���ǰ�������ڣ����Ѹ���ķ���ת�Ƶ���δ���� ���������ǣ�ȫ�õ��и��ֽṹ�����⣬����˵ծ�����⣬�������Dz������Ҳ������ġ� �����Լ�Ҳ���ϣ������������Ҳֻ���Ǹ�������ʱ�䣨����˵�ѷ����Ӻ� һ��Ͷ���߿�ʼ�����Ļ������е�������Ч���Լ������������������г���ʱ��Ҳ���Ƿ��տ�ʼ���б�����ʱ�� ����ǰ�ڷ��ջ������ʱ�ѹ�֣�һ����������ͻȻ�����ͷţ��⽫�����ղ���������Ͷ�������γ���������� ������ʷ�ϲ�û�����аѻ��������������µ����������һ��ʧ�ܣ��������Ĵ�С������������ʷ������Ԥ��ġ� �������˶��ǡ������ʽ���Ա�������������ڣ� ��ʵ�������ڽ����г�� ������������Ҳ�кܶ����Ƶ�short convexity���,ֻ������û��ע����ѡ� ����˵���ִ��˵������������ʽ���Ǻܼ���������"���ղ�����"��short convexity�����ӡ� ���������ʽ�£��������ڸ�������ֻ���ŵ��¶����������ܣ�С���ȵ������棩���������ڵ��������ʽ������ij������Ӷ���ɶԽ����ij���Ӱ������ʧȥ��������س�������Ȼ����û����ʶ��������Щ����short convexity. ����Ϊһ���ˣ����ǵ������������ģ��þ佻��Ա�Ļ���˵���Ƕ���������ʱ�䡣��˶���������˵��ʱ��������ġ� ��Ȼ���Ƕ�ϣ��Ǯ��������������Ƿ�Ը����80����ĸ����ͷ��ضԵ�������� �ڶ��ݶ��������������ϣ��long convexity ���� short convexity?

|