��

��Ȩ����

�b

2018-5-25 01:25

�z

910

�k

0

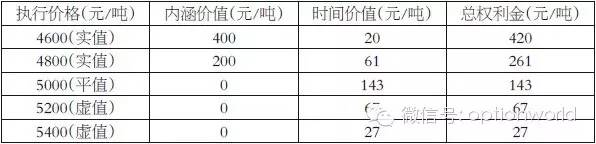

������Ȩ��Լִ�м۸������ڻ���Լ�۸�֮��Ĺ�ϵ���ɽ���Ȩ��Լ��Ϊƽֵ��Ȩ��ʵֵ��Ȩ����ֵ��Ȩ

������Ϊ��ֵ��ƽֵ��ʵֵ��Ȩ�Ļ���

�ӹ�����Ȩ������֤vix.shtml" target="_blank" class="relatedlink">50ETF��Ȩ�ijɽ�״����������ֵ��Ȩ��ƽֵ��Ȩ�ijɽ������������ʵֵ��Ȩ�ijɽ�����������ʵֵ��Ȩ��������������ġ������ڼ�Ҫ����ʵֵ��Ȩ�����Ļ����ϣ�����������ڼ�ֵͶ������չ����е�Ӧ�á�ʵֵ��Ȩ������

ʵֵ��Ȩ��Deltaֵ����0.5����������һ�ּ۸������Խϸߵ���Ȩ���͡�����֮�⣬������������������һ��Ȩ����ߡ���֣��������ģ�⽻�İ�����ȨΪ����������ʲ��۸�Ϊ5000Ԫ/��ʱ�����ö�����ģ�ͼ���һ���º��ڵġ���ͬ״̬�µĿ�����ȨȨ����

������Ϊ��ͬ״̬�¿�����Ȩ��Ȩ����

����

����Ȼ����Ȩ���ɶ��ԣ���ֵ��Ȩ��ƽֵ��Ȩ��Ȩ�����Ϊʱ���ֵ�����ں���ֵΪ�㡣��ʵֵ��Ȩ��Ȩ�����г���ʱ���ֵ�������ں���ֵҲ�����㣬��ʹ����ͬ�����յ�ʵֵ��ȨȨ�������Ը�����ֵ��Ȩ��ƽֵ��Ȩ��Ȩ����

����ʵֵ��Ȩ����ֵ��Ȩ���ת������ֵ��Ȩ��ƽֵ��Ȩ�ijɽ���Ҫ����ʵֵ��Ȩ������˺�ʵֵ��Ȩ��Ȩ����ߡ�Ͷ���߲��������й��⣬���漰ʵֵ��Ȩ����ֵ��Ȩ�ĵȼ�ת���������ͷ������֪��������Ȩ��ͷ+����ʲ���ͷ=������Ȩ��ͷ��������Ȩ��ͷ+����ʲ���ͷ=������Ȩ��ͷ��������Ȩ��ͷ+����ʲ���ͷ=������Ȩ��ͷ��������Ȩ��ͷ+����ʲ���ͷ=������Ȩ��ͷ�����ǹ���ʵֵ��Ȩ����ֵ��Ȩ�ĺϳɹ�ϵ�����磬�������ڻ��۸�Ϊ5000Ԫ/��ʱ���Դ�������һ���º��ڵġ�ִ�м۸�Ϊ4600Ԫ/�ֵ�ʵֵ������Ȩ��Ͷ������˵����ȫ�������������ڻ���ͬʱ������1��ִ�м۸�Ϊ4600Ԫ/�ֵ���ֵ������Ȩ�����кϳɹ��졣�ɴ˿ɼ���ͨ�����ͷ����ʵֵ��Ȩ����ֵ��Ȩ���еȼ��ԡ�����Ҫ���ǣ����á���ֵ+�ڻ�����ʽ������ͷ�磬��Ȩ����ɱ����ӵ�������ʹ���õ�ʵֵ��Ȩ��Ͷ����Ҳ���ܻ�ͨ���ϳɵķ�ʽ�������ʵֵ��Ȩ��ʵֵ��Ȩ��Ӧ��

�ϳɹ�ϵ��˵��ʵֵ��Ȩ�Ĺ��ܿ�������ֵ��Ȩ��ʵ�֣�Ȼ����ʵ��Ӧ���У�ֱ������ʵֵ��ȨҲ��Ч�����á�һ�����Ƕ���Ͷ�������߽������ڻ��г�����Ľ�������ͨ���������ķ�ʽȡ���������ջ��ٳɶࡣȻ������Ȩ�г������в�ͨ�ġ����ȣ���Ȩ�������Բ����ڻ�����Ȩ��Լ�ڶ࣬��ijһ�����Լ��˵���佻����ԶԶ������Ӧ���ڻ�������һ���̶��������˶��߽��Ĺ�ģ����Σ���Ȩ�Ľ��׳ɱ��ϸߣ��������������Խϲ������£�������������̧�������۲�������ٶ��߽��������������Ȩ�������ۿ�֪���ڻ�ÿ�䶯һ����λ�۸���Ӧ��Ȩ�ı䶯һ����С��һ����λ�ģ����������мӴ��˶��߽����Ѷȡ��Ͷ��߽���Ŀ���Զ��ԣ�Ӧ��ʹ��Deltaֵ��ߵĹ��ߣ��Ǿ��DZ���ʲ���������ʹ����Ȩ����Ӧ�����һ�����ڵ�ʵֵ��Ȩ����Ϊ����Deltaֵ�����е���Ȩ����ߣ������Deltaֵ�ӽ�0.9���߸��ߣ���������Ȩ�Ա���ʲ���С������Ҳ����Ѹ�ٵķ�Ӧ����һ������չ���е�Ӧ�á�����ʵֵ��ȨȨ����ߵ��ص㣬ʵֵ��Ȩ�ڱ�����Ȩ��ϵ�չ�ڲ����д��п�Ϊ�����磬�������ڻ��۸�Ϊ5000Ԫ/��ʱ��Ͷ��������1��һ���º��ڵġ�ִ�м۸�Ϊ5000Ԫ/�ֵ�ƽֵ������Ȩ������Ȩ����143Ԫ/�֣�ͬʱ����3����ͬ�����յġ�ִ�м۸�Ϊ5300Ԫ/�ֵ���ֵ������Ȩ���õ�Ȩ����48Ԫ/�֣��Ӷ����ɱ�����Ȩ��ϡ��ں��ڵijֲ��У����ķ����������ڻ��۸�����ڵı��ǣ�3����ֵ��Ȩ��ͷ�Ŀ������1��ƽֵ��Ȩ��ӯ��������һ�����ں����ڻ��۸�����5300Ԫ/�֣���ʱִ�м۸�Ϊ5000Ԫ/�ֵ���Ȩ��֮����330Ԫ/�֣���ִ�м۸�Ϊ5300Ԫ/�ֵ���Ȩ��Ϊ131Ԫ/�֣�������ϸ���62Ԫ/�֣�������ʱ���з�أ����ڼ۸��ٴ����ǣ������������ͨ������£�չ��������ķ��չ�����������ͬ�ȼ�ֵԭ���£�������չ�ڷ�ʽ��һ�ǽ��ͱ��ʡ����Ƚ���Ȩ��ͷƽ�֣�Ȼ�������������ִ�м۸����ֵ������Ȩ�������У�Ͷ�����Ƚ�3��ִ�м۸�Ϊ5300Ԫ/�ֵ�ƽֵ��Ȩƽ�֣�Ȼ������7����ͬ�����յġ�ִ�м۸�Ϊ5500Ԫ/�ֵ���ֵ��Ȩ�����57Ԫ/�ֵ�Ȩ����ֻҪ���ڰ����ڻ��۸���5500Ԫ/�ֵ�ִ�м۸�Ͷ���߱����κη��գ����ɻ�ò��Ƶ����档�������ڻ��۸��ٴ����ǣ��������ո÷�ʽ����չ�ڼ��ɡ�Ȼ����������Ҳ���ڴˣ�����չ�ڴ����ĺ������Ȩ��ͷ������������һ�����������������ܿ�����Ϊ��֤��������±��֡��ɴ˿ɼ����������ʽ��ۺ�������ж�ȷ������Ҫ���ý��ͱ��ʵ�չ�ڷ������������ӱ��ʡ�����������ӱ��ʵ�չ�ڣ�����ڷ���������֮���ҵ�ƽ�⡣�����У�Ͷ���߸���62Ԫ/�ֺ�Ͷ���߿����Ƚ�ִ�м۸�Ϊ5300Ԫ/�ֵ�ƽֵ��Ȩƽ�֣�Ȼ������2��ִ�м۸�Ϊ5150Ԫ/�ֵ�ʵֵ��Ȩ�����Ȩ����218Ԫ/�֣�������1��3����Ϊ1��2���������ĺô����ڣ��������ڻ��۸��µ����Ƚϴ�ʱ��Ͷ���߲������κη��գ����������ڻ��۸�����ʱ�����ձȵ�һ��չ�ڷ�ʽҪС�öࡣ

������Ϊ��ͬչ�ڷ�ʽ�ĶԱ�

������ԣ���Ϊ��Ȩ��һ�����ͣ�ʵֵ��Ȩ����һ���Ǵ������Ⲣ����������Ϊ���������Ͷ�ʻ��ᡣ

��Դ/����:�ڻ��ձ� �����ڻ� ������

|

|

|

|

|

|

|